Europa belandt in een periode van stagflatie

29 december 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

Europa belandt in een periode van stagflatie

We kunnen er moeilijk omheen. De oorlog in Oekraïne en de energiecrisis die erop volgde was op politiek en macro-economisch vlak veruit het belangrijkste thema dit jaar. Eerst zorgde de gebeurtenis voor onrust op de energiemarkten. Europa leunt immers zwaar op Rusland voor de invoer van ruwe olie en aardgas. Olie werd meteen een pak duurder en de vrees voor tekorten stuurde de gasprijzen en de daaraan gelinkte elektriciteitsprijzen naar ongeziene hoogtes. Kort daarna kwam de inflatieschok. Door de heropening van de economie post-Covid en zware toeleveringsproblemen zaten de consumentenprijzen al in de lift. De forse stijging van de energieprijzen legde daar een dikke laag inflatie bovenop. Op één jaar tijd is de inflatiedruk in de eurozone meer dan verdubbeld naar de hoogste niveaus in vijftig jaar.

Ook in het V.K. en de V.S. ging de inflatie steil de hoogte in, naar een veelvoud van de inflatiedoelen van de centrale banken. Het gevolg was een wereldwijde, agressieve verkrapping van het monetair beleid. Ook dat kwam als een grote schok. Door een wedren aan renteverhogingen stegen de rentetarieven niet alleen razendsnel, maar deden ze dit ook vanaf extreem lage niveaus. (Begin dit jaar leek het nog ondenkbaar dat de ECB twee opeenvolgende vergaderingen de rente met 0,75 procent zou optrekken.)

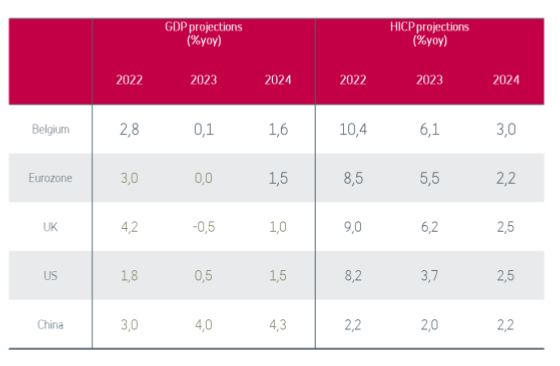

Hoge inflatie, zwakkere groei en centrale banken op het oorlogspad, geen wonder dat de tabel met macro-vooruitzichten er weinig opbeurend uitziet. De wereldeconomie glijdt af naar een fase van stagflatie, waarbij de hoge inflatie gepaard gaat met zwakke of negatieve groei.

Ondanks sombere voorspellingen lijken de energietekorten in Europa deze winter te zijn afgewend, grotendeels als gevolg van ongewoon zacht weer en inspanningen om het verbruik te matigen. Maar de crisis is nog niet voorbij. De kans is groot dat er volgend jaar helemaal geen gas meer stroomt vanuit Rusland naar Europa. Het risico op energietekorten blijft dus hoog, zeker als de Chinese vraag naar het vervangende LNG in 2023 zou toenemen. Heel wat bedrijven in de verwerkende nijverheid hebben de voorbije maanden hun productie al teruggeschroefd of stopgezet omdat de energiekosten te hoog zijn. De fabrieksactiviteit in de eurozone is gedaald tot het laagste niveau sinds de eerste Covid-golf en door de onzekere vooruitzichten worden investeringsplannen uitgesteld of opgeborgen. Ook de uitgaven door de consumenten staan onder zware druk want door de torenhoge inflatie daalt het beschikbaar inkomen van de gezinnen in reële termen. Dit trimester valt er niet te ontsnappen aan een daling van het bbp en ook bij het begin van 2023 houden we rekening met een beperkte economische krimp. De rest van het jaar blijven de groeivooruitzichten zeer bescheiden, wat een gemiddelde nulgroei oplevert voor 2023.

Ook in de V.S. koelt de economie in snel tempo af. De forse renteverhogingen van de Fed wegen steeds meer op de huizenmarkt en de investeringen. Tegelijk beschikken de Amerikaanse gezinnen over weinig spaarreserves om hun consumptie de komende tijd op peil te houden. Met een fors vertragende wereldeconomie en een heel sterke dollar duurt het niet lang vooraleer de export onder druk komt. Door de stevige vraag op de arbeidsmarkt kan de V.S. waarschijnlijk nipt een recessie vermijden, maar een verwachte groei van 0,5 procent in 2023 is niet om over op te scheppen.

Anders dan in de rest van de wereld, is hoge inflatie geen probleem in China. Daar zijn de grootste stoorzenders voor de economie de vastgoedsector en het virusbeleid. Ondanks een zeer strenge aanpak van Covid-besmettingen krijgt de regering de pandemie maar niet onder controle. De infecties lopen weer op en er gelden opnieuw strengere maatregelen in Beijing en Shanghai. Door de voortdurende lockdowns, de aanslepende vastgoedcrisis en tragere groei in het buitenland dreigt de Chinese economie ook volgend jaar ondermaats te presteren op het vlak van investeringen, industriële productie en uitvoer.

Is er dan helemaal geen goed nieuws te bespeuren? Het is natuurlijk van belang om de economische risico’s goed in te schatten maar het heeft geen zin om in doemdenken te vervallen. Zo zijn de werkloosheidspercentages in de meeste Westerse landen nog steeds laag. Europa heeft deze winter goed gescoord met het opbouwen van gasvoorraden en de nationale regeringen nemen maatregelen om huishoudens en bedrijven te beschermen tegen het ergste van de energieschok.

Wereldwijd neemt de druk op de toeleveringsketens duidelijk af. De containervrachtprijzen zijn in 2022 meer dan gehalveerd en de prijsstijgingen van grondstoffen zijn afgezwakt. De daling van de olieprijs in november is een opluchting voor importerende landen. Amerikaanse ondernemingen geven aan dat de inflatie aan de fabriekspoorten afkoelt en zijn minder geneigd om hun prijzen verder op te trekken. Er schijnt dus toch een beetje licht aan het einde van de inflatietunnel.

De bijdrage van energie tot de algemene inflatie in de eurozone zal volgend jaar afnemen, we verwachten een gemiddelde groei van de prijzen met 5,5 procent. De onderliggende prijsdruk blijft wel oncomfortabel hoog. Veel Europese bedrijven blijven van plan om de prijzen op te trekken om de kostenstijgingen van dit jaar te compenseren. Pas vanaf 2024 houden we rekening met een lagere kerninflatie.

Op het vlak van de rentevooruitzichten is het uitkijken naar de koerswijzigingen van de centrale banken, de zogenaamde ‘pivots’. De eerste ‘pivot’ komt waarschijnlijk al in december wanneer de Fed en de ECB overschakelen naar een minder forse renteverhoging van 0,50 procent. De tweede ‘pivot’, wanneer de centrale banken stoppen met het optrekken van de rente, komt er waarschijnlijk pas in de tweede helft van volgend jaar. De strijd tegen de inflatie heeft ook in 2023 de hoogste prioriteit.

Macro forecasts 2022-2024

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.