Is de globalisering op de retour?

2 december 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Steeds meer landen willen hun economie minder afhankelijk maken van het buitenland.

- Sinds 2008 lijkt de globalisering te zijn stilgevallen.

- Deglobalisering zit in de lift door de oorlog in Oekraïne en de geopolitieke koers van de wereldmachten.

Globalisering zit al enkele jaren in de hoek waar de klappen vallen. Sinds 2017 kreeg de wereldhandel een reeks ongeziene uitdagingen te verwerken. Trump begon een handelsoorlog met China, de Britten stapten uit de EU en daarna stelde de covid-19-pandemie de globale toeleveringsketens op de proef. Dit jaar is er de oorlog in Oekraïne die veel landen doet nadenken over hoe afhankelijk ze willen zijn van Russische energie.

Wat verstaan we eigenlijk onder globalisering? Kort gezegd is het een proces van politieke en economische integratie tussen landen. Daarbij is er een toenemende grensoverschrijdende stroom van goederen, diensten, kapitaal, mensen en ideeën. Men vreest dat de opeenvolging aan schokken van de voorbije jaren dit proces doet vertragen of omkeren. Deglobalisering dus.

Globalisering gaat in golven. De eerste golf was te zien in de periode na de industriële revolutie, na WO II kwam er een tweede op gang. De derde fase van globalisering begon grofweg met de val van de Berlijnse Muur in 1989 en werd versneld door de toetreding van China tot de Wereldhandelsorganisatie (WTO) in 2001. Die golf was zo krachtig dat men het heeft over ‘hyperglobalisering’. Opnieuw was er een forse klim van de in- en uitvoervolumes maar anders dan bij de eerste twee golven ging de integratie verder dan alleen de handel in goederen. Zo verdubbelde de export van diensten en was er een aanzienlijke financiële component door een sterke toename van directe investeringen in het buitenland. Door de productie te verhuizen naar andere landen met lagere lonen konden bedrijven goedkoper produceren. Die periode zag ook de opkomst van de mondiale waardeketens. Door technologische vooruitgang op het vlak van logistiek en transport en de ICT-revolutie werden bedrijfsprocessen steeds internationaler en complexer. Volgens het principe dat alles wordt gemaakt waar het goedkoopst en meest efficiënt is, waarbij de productie vaak verhuist tussen landen en continenten.

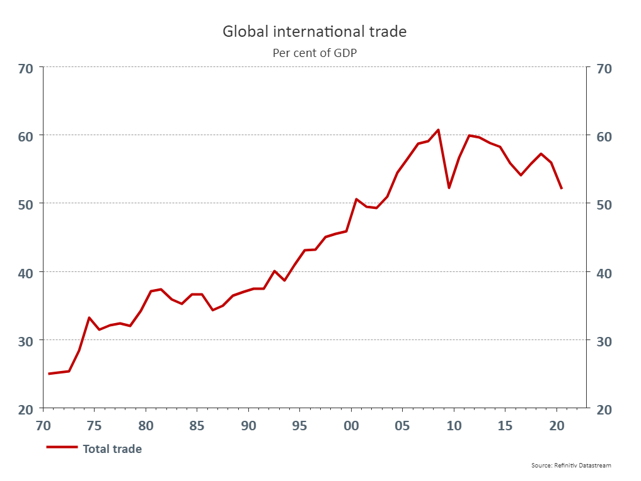

De grote financiële crisis (GFC) van 2008 maakte een abrupt einde aan de hyperglobalisering. De economische vraag klapte toen in elkaar en wereldwijd werden banken kariger met het verstrekken van leningen. Ook toen de economie weer recht krabbelde bleek dat de globalisering ter plaatse bleef trappelen. Door de groeiende bevolking en de toenemende economische vraag blijven de handelsvolumes stijgen maar de vaart is er uit. Als maatstaf voor de globalisering kan je de globale handel delen door de omvang van de wereldeconomie (zie grafiek). Cijfers van de Wereldbank laten zien dat het economisch belang van de handel in goederen en diensten sinds 2008 is gedaald.

Eigenlijk is dat niet zo verwonderlijk want de processen die de derde globaliseringsgolf aanstuurden waren grotendeels op. Na de economische integratie van China, India, Oost-Europa en andere opkomende markten in de wereldeconomie waren er geen nieuwe grote toetreders meer in de open wereldeconomie. In 2010 was 97 procent van de wereldexport van goederen en 98 procent van de export van commerciële diensten afkomstig van leden van de WTO. De invoertarieven konden niet veel verder meer dalen en in China en andere groeilanden liepen de loonkosten snel op. Het was dus al geruime tijd duidelijk dat de globalisering was afgezwakt maar het idee dat we aan de vooravond staan van een heuse deglobalisering lijkt anno 2022 gemeengoed geworden.

Drie recente schokken – de pandemie, de spanningen tussen de VS en China en de oorlog in Oekraïne – hebben de aandacht gevestigd op de waarde van een veilige aanvoer van belangrijke inputs voor de economie en bredere samenleving. Overheden nemen niet langer als vanzelfsprekend aan dat de wereldeconomie een betrouwbare bevoorradingsbron is.

De VS en de EU hebben daarom diepgaande beoordelingen uitgevoerd van hun toeleveringsketens voor een reeks strategische sectoren . Ook Japan deed een gelijkaardige studie. Daaruit kwam naar voor dat de gevestigde economieën naast de energievoorziening op het vlak van halfgeleiders, zeldzame aardmetalen en pharmaceutica meer op eigen benen willen staan. Lees: hun afhankelijkheid van China en Rusland verminderen. Dit jaar onthulden zowel de V.S. als de Europese Commissie een chipwet om de tekorten aan halfgeleiders aan te pakken door er meer zelf te produceren. In oktober ging de regering Biden nog een stap verder met nieuwe exportregels die de verkoop verbieden van hoogtechnologische chips aan Chinese bedrijven. China zelf onderneemt al langer stappen om voor kritieke producten en materialen de zelfvoorziening te vergroten. In 2015 werd de ‘Made in China 2025 Technology’ strategie op poten gezet om minder afhankelijk te worden van buitenlandse technologie in een breed scala van sectoren.

De huidige deglobaliseringstrend wordt in gang gezet door de geopolitieke koers van de wereldmachten, maar ook ondernemingen herzien hun mondiale waardeketens. Uit een onderzoek van de US-China Business Council blijkt dat Amerikaanse bedrijven hun investeringen in China terugschroeven. Een kwart van de respondenten heeft tussen juni 2021 en juni 2022 delen van hun toeleveringsketens naar elders verplaatst. De belangrijkste redenen die werden genoemd, waren productiestoringen door COVID-19 en het vergroten van de veerkracht van de toeleveringsketen. Voorlopig kunnen we nog niet spreken van een heuse ‘reshoring’ , ofwel een terugkeer van de productie naar het eigen land. Bedrijven opteren tot nu toe voor het aanhouden van grotere voorraden en gaan op zoek naar extra leveranciers om de toelevering te vrijwaren.

Als de deglobaliseringstrend zich doorzet, wat betekent dat dan voor de economie? Er bestaat geen twijfel dat de globalisering vele honderden miljoenen mensen uit extreme armoede heeft getild. Economen schatten dat de toegenomen handel verantwoordelijk was voor de helft van de versnelling van de productiviteitsgroei in de opkomende economieën na 1990. Hierdoor steeg het inkomen per hoofd van de bevolking in de opkomende wereld met ongeveer 1,5 procentpunt per jaar. Globalisering heeft ook bijgedragen aan het laag houden van de inflatiedruk in de ontwikkelde landen. Een lange reeks goederen van kleding tot elektronica werden veel goedkoper omdat productieprocessen werden verplaatst naar lagelonenlanden.

Maar de globalisering heeft ook schaduwkanten. In het Westen gingen ontelbaar veel banen verloren in de industrie. De gemiddelde welvaart is weliswaar toegenomen, maar die vooruitgang is vaak ongelijk verdeeld. Vooral in de V.S. en het V.K. profiteerde de middenklasse amper van de vruchten van de globalisering en nam de polarisatie toe. Met als gevolg brexit en de verkiezing van Trump. Dit jaar kwamen we ook tot het besef dat een verregaande globalisering ons kwetsbaar maakt. Rusland hanteert haar belangrijkste exportgoed, energie, als een strategisch wapen en veroorzaakte op die manier een zware Europese energiecrisis.

Net zoals globalisering, heeft ook deglobalisering voor-en nadelen. Op korte termijn kost reshoring door multinationals en sectoren veel tijd, moeite en geld.

Het opzetten van een chipsfabriek bijvoorbeeld is een proces van jaren en vergt massa’s kapitaal. Op een langere horizon komen de economische baten tevoorschijn. Dichter bij huis produceren biedt een betere bescherming tegen schokken en levert een technologische knowhow op met een groter potentieel aan productiviteitswinsten en hoogwaardige jobs. Bovendien zorgen kortere toeleveringsketens (binnen Europa of de regio) voor een lagere uitstoot van broeikasgassen.

Helemaal zelfvoorzienend worden we nooit. Zeker niet in een klein land als België. Deglobalisering betekent daarom niet noodzakelijk minder samenwerking en handel tussen landen. Integendeel, de integratie op regionaal vlak en binnen blokken van landen (VS, EU,Japan versus China, Rusland) zal in de toekomst nog moeten toenemen. Niet alleen op economisch vlak. Uitdagingen zoals nieuwe pandemieën en klimaatopwarming stoppen niet aan de landsgrenzen en vereisen meer internationale samenwerking, niet minder.

Bronnen:

- Capital Economics – The fracturing of the Global Economy (2022)

- Member survey US-China Business Council (2022)

- NBB Economic Review 2022 #17 – Are we entering an era of deglobalisation? by K. Buysse and D. Essers

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.