Krijgt de eurozone een inflatie-opstoot zoals de V.S.?

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Logistieke problemen in de globale goederentrafiek jagen de Amerikaanse en Europese ondernemingen op kosten.

- Tijdelijke effecten duwen de inflatie in de eurozone dit jaar boven 2 procent maar vanaf de winter koelt de inflatie weer af.

In april stegen de consumptieprijzen in de V.S. met 4,2 procent. Het is geleden van 2008, vlak voor de financiële crisis, dat de Amerikaanse inflatie nog op zo’n hoog niveau zat. Het verrassend sterke cijfer doet de vraag rijzen of de eurozone de komende maanden een gelijkaardige opstoot van de inflatie zal meemaken, wanneer de Europese consumenten opnieuw buitenshuis geld kunnen uitgeven. Er zijn duidelijk gemeenschappelijke factoren die zowel in de V.S. als bij ons de inflatie doen oplopen.

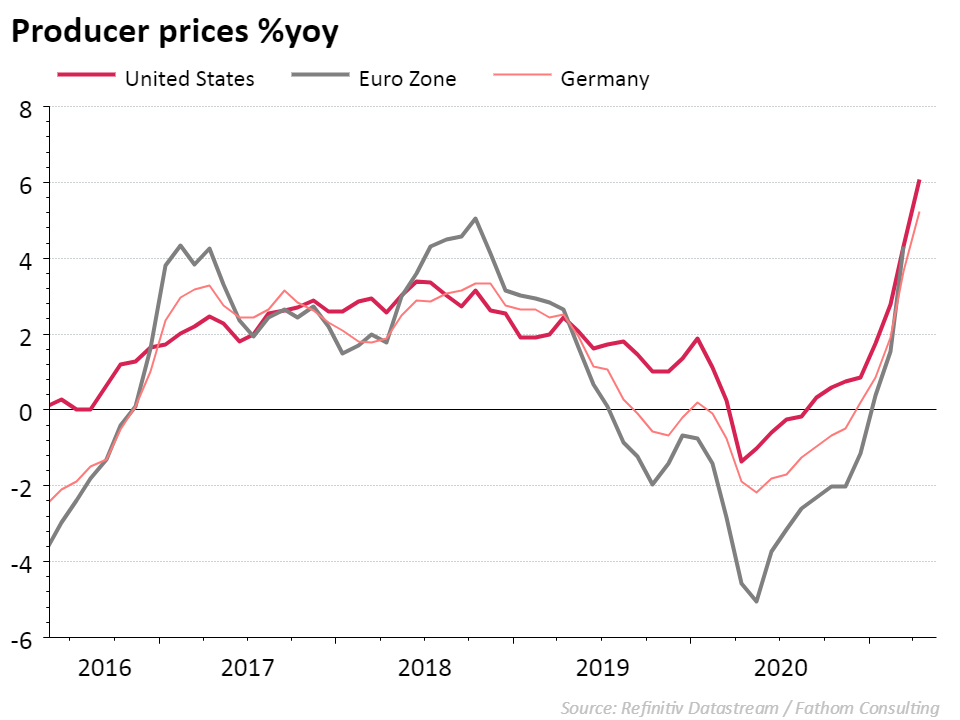

Zo krijgen ondernemers aan beide kanten van de Atlantische Oceaan te maken met hetzelfde probleem: een enorme prijsdruk voor grondstoffen zoals hout en ijzererts en een reeks van producten, zoals halfgeleiders. De Covid-19 crisis verstoort nog steeds zwaar de internationale goederentrafiek. In combinatie met de aantrekkende economische vraag zorgt dat voor grote vertragingen van orders, peperdure containertarieven en wereldwijde tekorten. Die vertalen zich voor een hele reeks producten in forse stijgingen van de producentenprijzen. Dat zijn de prijzen die worden gemeten aan de fabriekspoorten, voordat producten of componenten verder worden verwerkt of in de verkoop gaan. In de V.S. is die producenteninflatie dit jaar in snel tempo opgelopen tot 6 procent en de eurozone loopt niet veel achterop (zie grafiek 1). In Duitsland klommen de producentenprijzen in april 5,2 procent hoger dan een jaar ervoor.

Hoeveel van die producenteninflatie terecht zal komen in de consumentenprijzen hangt af van hoe sterk de extra bedrijfskosten worden doorgerekend. Een tijdelijke opstoot van de kosten wordt vaak niet vertaald naar de consument omdat ondernemingen vrezen marktaandeel te verliezen. Maar als de prijsstijgingen in de industrie voor langere tijd aanhouden, dan stijgt het risico dat de hogere producenteninflatie ook de consumentenprijzen besmet. In de V.S. is dat voor sommige eindproducten al het geval. Het tekort aan computerchips in de autosector duwde in april de prijzen van nieuwe en tweedehandswagens bijna 10 procent hoger in vergelijking met een jaar eerder. De meeste analisten verwachten dat de problemen met het internationale goederenvervoer nog een tijdje kunnen aanslepen waardoor de producentenprijzen pas later dit jaar gaan afkoelen.

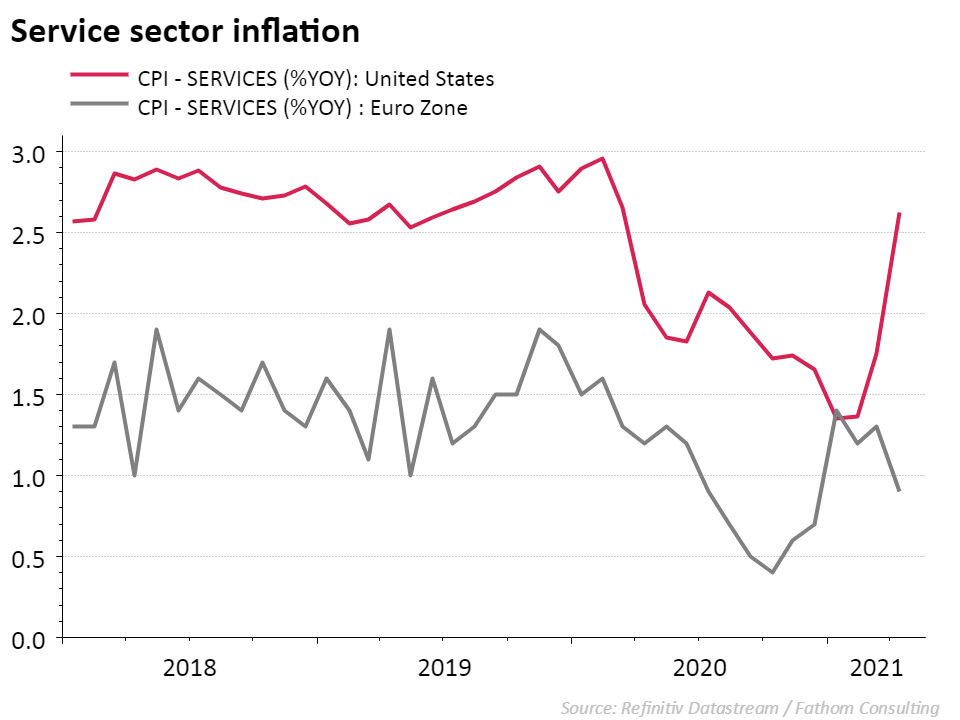

Als we de dienstensector onder de loep nemen zien we in de eurozone wel een ander inflatieplaatje dan in de V.S. . De heropening van de Amerikaanse economie en het enthousiasme van de consumenten zorgt voor een opleving van de prijzen in de diensten die lange tijd op slot zaten. Onder andere duurdere vliegtickets en hogere horecaprijzen deden de diensteninflatie oprukken naar 2,6 procent in april. In de eurozone daarentegen is de inflatie in de dienstensector sinds januari opnieuw gedaald naar 0,9 procent (grafiek 2).

Ook op de arbeidsmarkt is de situatie in de eurozone anders dan in Amerika. Op langere termijn is de stijging van de lonen de meest bepalende factor voor de inflatie. Heel wat werknemers in de V.S. zijn in 2020 tijdelijk uit de arbeidsmarkt gestapt omdat er in hun branche geen werk was tijdens de lockdown. Met een steuncheque van de overheid op zak, bleven ze vaak thuis om voor de kinderen te zorgen of online opleidingen te volgen. Hierdoor raken vacatures in sommige sectoren moeilijk ingevuld, wat de loondruk in de V.S. doet toenemen. In de eurozone is er nog lang geen sprake van krapte op de arbeidsmarkt, integendeel. Naarmate de nationale regeringen hun Covid-19 steunmaatregelen afbouwen, zal de Europese werkloosheid toenemen in de tweede helft van dit jaar, waardoor sterke loongroei weinig kans maakt.

We verwachten dat de algemene consumenteninflatie in de eurozone door tijdelijke effecten tegen de herfst zal oplopen tot boven 2 procent. Dat komt vooral omdat hier een basiseffect speelt. Om de inflatie van afgelopen april te meten wordt deze vergeleken met dezelfde maand van vorig jaar. In april 2020 doken de meeste prijzen lager door de lockdown. De olieprijzen ondergingen zelfs historische dieptepunten. Tijdelijk worden de statistieken dus opgeblazen. Vanaf de winter zal de opwaartse druk van dat basiseffect verdwijnen. Ook de verstoringen in de goederentrafiek die de producentenprijzen hoger duwen, zijn van voorbijgaande aard en zorgen niet voor een structureel hogere inflatie. Het wegvallen van deze tijdelijke effecten zal de inflatie in de eurozone wellicht opnieuw doen dalen begin volgend jaar. De Europese inflatie zal dus de rest van 2021 hoger zijn dan verwacht, maar de stijging is minder fors dan in de V.S. en is niet blijvend.

Ontdek de Belfius Convictions