Inflatie op komst?

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Tijdelijke factoren zorgen in 2021 voor een hogere inflatie in de eurozone.

- In de VS wakkert de inflatievrees aan door de ambitieuze herstelpolitiek van Biden.

- Centrale bankiers maken zich geen zorgen en houden de koers ongewijzigd.

Moeten we ons zorgen maken over de terugkeer van de inflatie? Cijfers van Eurostat tonen alvast dat de consumenteninflatie in de eurozone in februari is gestabiliseerd na de forse klim in januari. Na bijna een half jaar van dalende prijzen steeg de algemene inflatie op één maand tijd van -0,3 naar 0,9 procent. Die inflatiesprong is vooral het gevolg van een reeks éénmalige of tijdelijke factoren. Zo is er in Duitsland de verhoging van het BTW-tarief, de invoering van een koolstoftaks en het uitstel van de koopjesperiode. Ook de problemen met het containervervoer tussen China en Europa jagen de vervoerskosten hoger. We zullen dus wat meer gaan betalen voor Chinese producten.

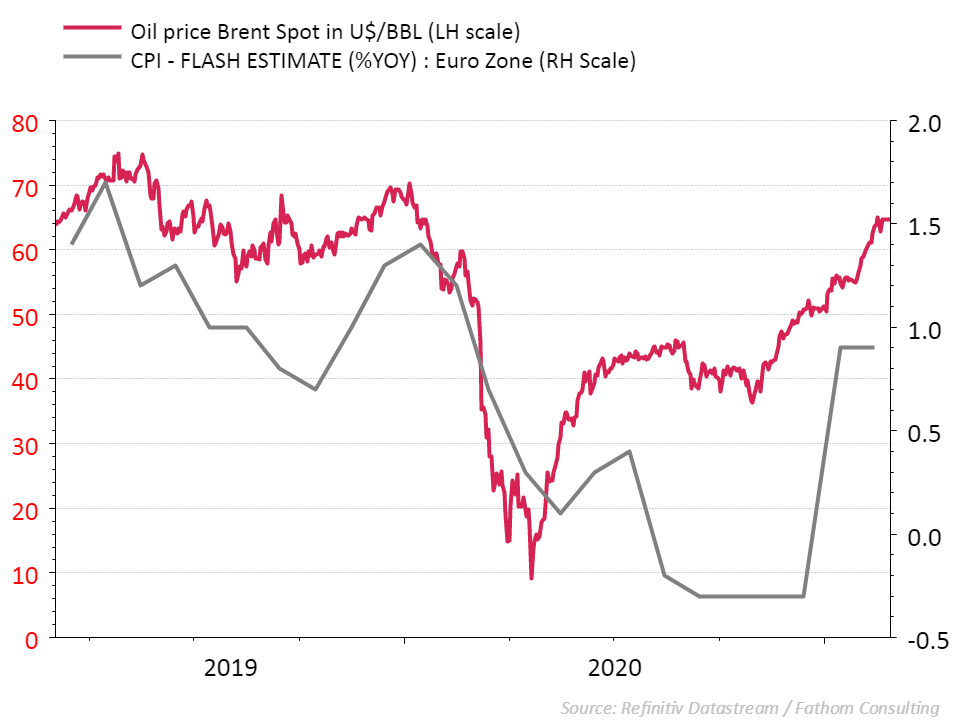

Door de klim van de grondstoffenprijzen zal de inflatie in de eurozone wellicht verder oplopen. In april van vorig jaar stond de olieprijs op haar dieptepunt, maar sinds die tijd is een vat olie bijna 80 procent duurder geworden. Ook de prijzen andere materialen zoals koper, hout en halfgeleiders zijn aan een opmars bezig. Zodra de economie in de lente weer geleidelijk aan opengaat mogen we ook prijsverhogingen verwachten in de dienstensectoren. Denk aan reizen en kleding bijvoorbeeld. De algemene inflatie in de eurozone kan hierdoor in de tweede jaarhelft een piek bereiken van 1,7 procent.

Het deflatiegevaar in de eurozone lijkt dus verdwenen maar voor een duurzame stijging van de inflatie lijkt het nog veel te vroeg. Als de tijdelijke effecten van 2021 zijn uitgewerkt, zal de prijsdruk weer afnemen. De economie is de klap van Covid-19 nog lang niet te boven. Dit jaar is er een verhoogd risico op faillissementen en oplopende werkloosheid. Voor echt inflatiegevaar moet de economie eerst op volle toeren draaien en moet er sprake zijn van een oververhitte arbeidsmarkt. Dat scenario klinkt in de eurozone nog als toekomstmuziek.

De VS staan al een stuk verder met het economisch herstel. Volgens het Internationaal Monetair Fonds pompte de Amerikaanse overheid tijdens de Covid-19 crisis al 16,7 procent van het BBP in de economie. De regering Biden wil dit jaar nog 1.900 miljard dollar aan fiscale steun verlenen. Samen met de uitgave van het opgepotte spaargeld door de Amerikanen kan dit de komende jaren zorgen voor een krachtig herstel in de VS. Invloedrijke economen zoals Olivier Blanchard (ex IMF) en Larry Summers (ex minister van Financiën) waarschuwen dat de injectie van zoveel geld in de economie kan leiden tot oververhitting en hogere inflatie.

Op de financiële markten neemt de onrust toe omdat beleggers vrezen dat de oprukkende inflatie de centrale bank zal dwingen om de rente te verhogen. In de VS is de 10-jarige staatsrente op één maand tijd gestegen met een half procent. De verkoopsdruk op de internationale obligatiemarkten duwde de voorbije maand ook de Belgische obligatierentes hoger, maar het grootste deel van de rentecurve blijft wel onder nul zitten.

De centrale bankiers in Washington en Frankfurt maken zich weinig zorgen over de oplopende inflatie. De Amerikaanse FED zegt dat zélfs als er een enorm herstelpakket komt, het tempo van haar activa-aankopen pas volgend jaar zal vertragen en renteverhogingen nog enkele jaren verwijderd zijn. Ook in de eurozone is er geen sprake van om de geldkraan dicht te draaien. De ECB verwacht dat haar inflatiedoel van 2% ten vroegste in 2024 zal worden bereikt.

De komende jaren zal blijken wie gelijk krijgt in het verhitte inflatiedebat. Maar als er hogere inflatie komt dan is de kans veel groter dat we die in de VS zullen zien dan in de eurozone.