Gemiddelde Belg ging er financieel op vooruit ondanks crisis.

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Doordat het beschikbaar inkomen op peil bleef en er veel meer gespaard werd, gingen de Belgen er in 2020 op vooruit

- Het extra spaargeld bleef grotendeels staan op zichtrekeningen of spaarboekjes, maar er werd ook stevig geïnvesteerd in aandelen en beleggingsfondsen

De diepe crisis van vorig jaar vertaalde zich niet in een koopkrachtdaling van de gezinnen, zo blijkt uit het recent gepubliceerde jaarverslag van de Nationale Bank. De omvangrijke steunmaatregelen van de overheid compenseerden immers de inkomensval, met als resultaat dat het beschikbaar inkomen van alle Belgen samen zelfs licht verbeterde met zo’n 0,7%, bovenop de inflatie. Helaas geldt dat niet voor alle groepen in de samenleving. Zo hebben zelfstandigen, tijdelijk werklozen en jobstudenten aanzienlijke inkomensverliezen geleden.

Er werd ook minder uitgegeven en dus veel meer gespaard door de lockdowns en omdat mensen de vinger op de knip houden wanneer ze vrezen voor hun job. In 2020 spaarden we met zijn allen een kleine 59 miljard euro, dat is maar liefst 23 miljard euro meer dan in 2019, zo berekende de Nationale Bank. Waar gingen deze bijkomende financiële middelen nu naartoe? Allereerst wordt een deel van dit spaargeld geïnvesteerd in gezinswoningen. Door het stilleggen van bouwwerven tijdens de eerste lockdown en de daardoor opgelopen achterstand namen in 2020 ook de investeringen in gezinswoningen een duik.

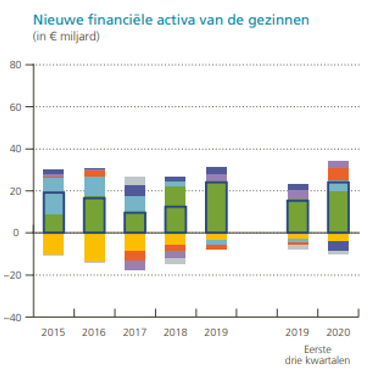

De rest van het geld gaat naar financiële activa zoals spaarboekjes, aandelen, obligaties, enz. In de financiële rekeningen van de Nationale Bank vinden we gegevens terug voor de eerste drie kwartalen van 2020, waaruit blijkt dat de particulieren hun financiële activa tijdens die periode met 24 miljard opdreven. Een kleine 20 miljard bleef staan op zichtrekeningen, spaarboekjes of werd aangehouden in cash. Door de algemene onzekerheid hebben gezinnen immers een voorkeur voor liquide middelen. Het extra sparen tijdens de lockdown was ook onverwacht, waardoor dit spaargeld een tijd op de rekening blijft staan totdat men de goede belegging of investering vindt, of totdat men dit spaargeld na de pandemie terug kan uitgeven.

Maar het spaarboekje is momenteel een verliespost. Door de inflatie verliest het geld aan koopkracht, wat niet gedekt wordt door de lage rentevergoeding. Daarom vond ook een groot deel van het geld zijn weg naar aandelen en deelbewijzen van beleggingsfondsen. Tijdens de eerste drie kwartalen van 2020 investeerden de gezinnen voor respectievelijk 5,6 en 5,5 miljard euro in aandelen en beleggingsfondsen. Ook de sterke beursdaling in maart zat hier voor iets tussen, aangezien vele kleine beleggers dit als een koopopportuniteit zagen. Tenslotte deed men obligaties van de hand (-3,6 miljard) en daalde ook de interesse voor verzekeringsproducten en andere financiële activa (zie grafiek).

Het financiële vermogen van de Belgen nam dus toe tijdens de eerste 9 maanden van 2020, ook als we rekening houden met de 15 miljard aan waardeverliezen die geboekt werden op aandelen en beleggingsfondsen tijdens de eerste drie kwartalen van 2020. Dankzij de sterke groei van de beurzen in het vierde kwartaal zullen deze waardeverliezen voor het hele jaar 2020 bovendien bijna goedgemaakt zijn.

Ook dit jaar zal het sparen van de gezinnen in de eerste jaarhelft hoger liggen dan gewoonlijk. Wij gaan ervan uit dat een deel van het extra gespaarde geld vanaf de tweede jaarhelft terug uitgegeven zal worden, wat een belangrijke stimulans zal zijn voor de heropleving van onze economie. Gezinnen die een gedeelte van dat geld blijvend als spaarbuffer willen aanhouden, doen er goed aan te bekijken of een deel belegd kan worden. De inflatie zou dit jaar oplopen tot 1,5%, wat bij een rentevergoeding op spaargeld van 0,11% een verlies aan koopkracht van 1,39% betekent. Dat betekent dat 100 euro gespaard geld op het einde van het jaar nog maar 98,6 euro waard is. Het jaar nadien gaat er wellicht opnieuw een stuk koopkracht af, enz. Beleggen op financiële markten is risicovoller, maar kan op langere termijn een hoger rendement opleveren.