Een extra spaarpotje aanleggen is dus noodzakelijk. Maar hoeveel moet u maandelijks opzij zetten? Dat hangt sterk af van uw spaarstrategie.

Een voorbeeld

Adrien

Leeftijd: 35 jaar

Functie: bediende

Nettoloon: 2.200 euro

Pensioenleeftijd: 67 jaar

Levensverwachting: 87 jaar

Adrien geniet een groepsverzekering bij zijn werkgever en zelf zet hij ook wat geld opzij. Het verschil tussen zijn loon en wettelijk pensioen is 432 euro per maand (21% van 2.200 euro). Wil hij dat verschil 20 jaar lang opvangen, dan moet hij tegen zijn pensioen een kapitaal van in totaal 103.680 euro sparen (432 euro x 12 maanden x 20 jaar).

Hoeveel spaart hij maandelijks?

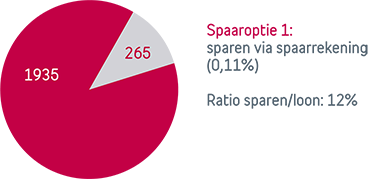

Spaaroptie 1: Adrien kiest voor een spaarrekening

Door het rentebeleid van de Europese Centrale Bank (ECB) staat de rente historisch laag: 0,11%. Best mogelijk dat dit nog een hele tijd duurt. Om voldoende kapitaal bij elkaar te sparen, moet Adrien de komende 32 jaar elke maand 265 euro opzij zetten. Dat is een grote spaarinspanning, want het gaat over 12% van zijn maandloon.

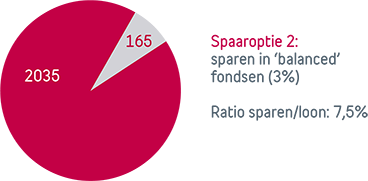

Spaaroptie 2: Adrien kiest voor een gewoon ‘balanced’ beleggingsplan

Hij belegt maandelijks in een of meer fondsen naar keuze. Kiest hij voor een ‘balanced’ beleggingsportefeuille met een 50/50-spreiding tussen aandelen en obligaties, dan mag hij op basis van de marktverwachtingen hopen op een potentieel jaarrendement van 3%. In de huidige marktomstandigheden bestaat onze voorkeursstrategie in een evenwichtige spreiding tussen beleggingen in iets risicovollere aandelen en obligaties met iets meer zekerheid.

Zo zou een maandelijkse belegging van 165 euro kunnen volstaan om het nodige kapitaal bijeen te sparen. Dat komt neer op 7,5% van zijn salaris, duidelijk minder dan in optie 1.

Adrien kiest ervoor om te beleggen in een fonds, wat iets risicovoller is omdat zijn kapitaal niet gewaarborgd is. Toch kan hij een potentieel hoger rendement verwachten dan in optie 1.

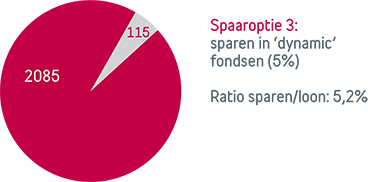

Spaaroptie 3: Adrien kiest voor een ‘dynamic’ beleggingsplan

In dat geval kiest hij voor een beleggingsportefeuille die samengesteld is uit aandelenfondsen en meer risicovolle obligatiefondsen (bijvoorbeeld hoogrentende obligaties). Zo’n dynamische portefeuille kan op korte termijn meer prijsschommelingen vertonen, maar loont zeker de moeite op langere termijn. Een potentieel jaarrendement van 5% kan in dit geval een realistische schatting zijn. Dankzij dat potentieel hogere rendement zou Adrien al tot het vereiste kapitaal kunnen komen door maandelijks 115 euro te sparen.

Adrien kiest voor een dynamisch beleggingsplan, wat iets risicovoller is omdat zijn kapitaal niet gewaarborgd is. Daarbij kan hij een potentieel hoger rendement verwachten dan in optie 1 en 2.

Beslissing:

Om te genieten van een comfortabel pensioen zal u een aanvullend kapitaal moeten opbouwen. Wil u eenvoudig beleggen? Kies dan een alternatief voor de traditionele spaarrekening. Een maandelijks beleggingsplan is alvast een prima start. Uw financieel adviseur helpt u graag bij uw keuze tussen de verschillende beleggingsopties.

Wat als u een duidelijk overzicht zou hebben van uw huidige en toekomstige situatie? En zo uw toekomst zorgeloos kan tegemoetzien? Dankzij YuMe kan dat! Lees alles over YuMe in het volgende artikel.