Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

7 mai 2025

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

L'or a atteint un niveau record en avril de cette année. Comment expliquer cet engouement pour ce métal précieux aux multiples facettes ? Apprécié pour ses propriétés uniques et sa rareté, son statut de valeur refuge dans le monde financier y a certainement contribuer.

L'or est un métal précieux très apprécié pour ses nombreuses propriétés, en particulier sa conductivité, sa ductilité et sa capacité à former des alliages. Ces caractéristiques en font un matériau très recherché dans la consommation telles que l'industrie et la bijouterie.

L'or est également très prisé comme réserve ou investissement. Étant relativement rare et ne pouvant pas être créé artificiellement comme la monnaie, il offre une protection contre l'inflation et la dépréciation monétaire. Contrairement à d'autres actifs qui dépendent de la solvabilité d'un État ou d'une entreprise, l'or ne peut pas faire défaut.

Ces caractéristiques font de l'or une valeur refuge ultime, justifiant son allocation dans les réserves des banques centrales et les portefeuilles d'investissement. Il offre ainsi une plus grande sécurité en période de crise économique, financière ou géopolitique.

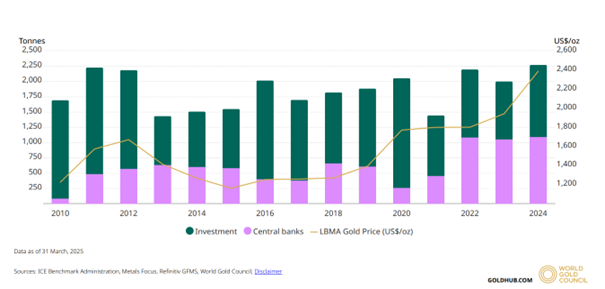

Graphique 1: Achats nets trimestriels des banques centrales et des investisseurs, en tonnes

Source: https://www.gold.org/goldhub/data/gold-demand-by-country

Les banques centrales peuvent influencer le marché des changes en achetant ou en vendant des devises. Cependant, en détenant des réserves, principalement en dollar américain (USD) sous forme de créances d'États, elles deviennent dépendantes de ces actifs. La détention d'or permet de diversifier leurs réserves et de réduire cette dépendance.

Ainsi, depuis 2010, les banques centrales sont des acheteuses nettes d'or (voir graphique 1). Cependant, c'est à partir de 2022 que leurs achats ont considérablement augmenté. Le gel des avoirs de la banque centrale russe après l'invasion de l'Ukraine a mis en évidence les risques liés à la détention d'actifs en devises.

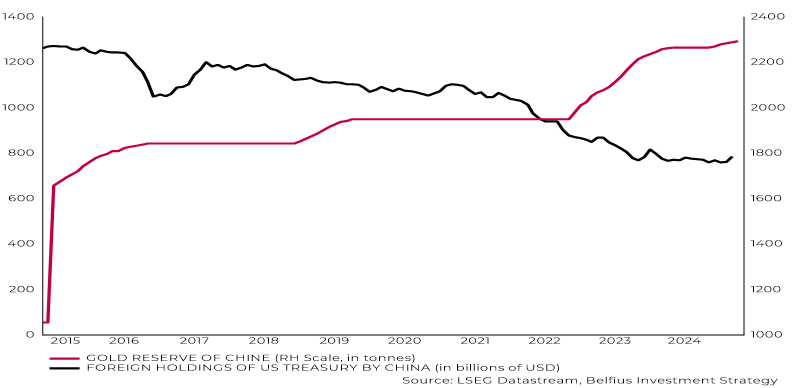

Il n'est donc pas surprenant que la Banque populaire de Chine (PBOC), qui détient d'énormes réserves de change, équivalentes à 3 264 milliards de USD, ait été très active depuis lors. Toutefois, son stock d'or, valorisé à près de 191 milliards de USD au 31/03/2025, ne représente que 5,5% de ses réserves totales (voir tableau 1).

Table 1: Réserves de change et d’or des 7 banques centrales détenant le plus d’or

| Country | Economic grouping | FX Reserves | Total Reserves | Gold Reserves Tonnes | Gold Reserves Millions | Holdings % |

|---|---|---|---|---|---|---|

| United States of America | High income | 227,759.70 | 910,036.55 | 8,133.46 | 682,276.85 | 74.97 |

| Germany | High income | 96,792.00 | 377,935.57 | 3,351.53 | 281,143.57 | 74.39 |

| Italy | High income | 84,874.50 | 290,547.25 | 2,451.84 | 205,672.74 | 70.79 |

| France | High income | 78,428.80 | 282,857.00 | 2,437.00 | 204,428.20 | 72.27 |

| China | Upper middle income | 3,264,221.00 | 3,455,441.94 | 2,279.56 | 191,220.94 | 5.53 |

| Switzerland | High income | 822,130.49 | 909,365.74 | 1,039.94 | 87,235.26 | 9.59 |

| India | Lower middle income | 574,011.00 | 647,509.28 | 876.18 | 73,498.28 | 11.35 |

Source: https://www.gold.org/goldhub/data/gold-reserves-by-country au 31/3/2025

Ce ratio, rapport entre réserves d'or et réserves totales, est nettement inférieur à celui des États-Unis (75%), de l'Allemagne (74%), de l'Italie (71%), de la France (72%), de la Suisse (10%) ou encore de l'Inde (11%). Il est donc probable que, dans une perspective de diversification et d'indépendance accrue, la PBOC soit amenée à continuer à réduire ses avoirs en dette américaine au profit de l'or (voir graphique 2).

Graphique 2: évolution des réserves d’or (en tonnes) et de la dette américaine détenue par la PBOC (en milliard de USD)

Au premier trimestre 2025, la demande d’or des banques centrales est restée très élevée, avec 244 tonnes ajoutées aux réserves officielles mondiales, soit 24% au-dessus de la moyenne trimestrielle des cinq dernières années.

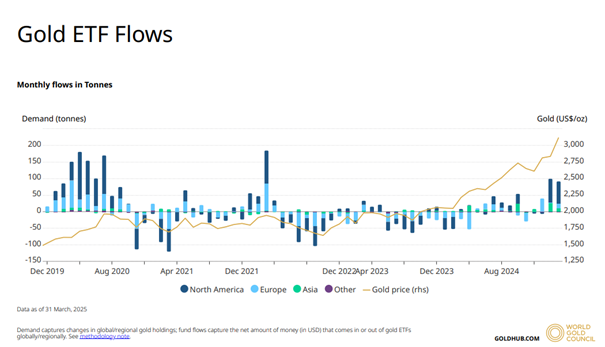

En période d’incertitude les investisseurs sont également en quête de sécurité. Les flux d’ETF1 mondiaux sur l’or ont enregistré des entrées nettes importantes lors de la crise du Covid-19 en 2020 et au début du conflit en Ukraine en mars 2022. Cette tendance semble se répéter récemment (voir graphique 3).

En mars 2025, les ETF sur l'or ont enregistré des entrées nettes pour le quatrième mois consécutif, totalisant 8,6 milliards de USD, ce qui porte les flux totaux du premier trimestre à 21 milliards de USD (226 tonnes), le niveau le plus élevé depuis le deuxième trimestre 2020. Toutes les régions ont contribué à cette évolution: l'Amérique du Nord (61%), l'Europe (22%) et l'Asie (16%).

Graphique 3 : Achats nets d’ETF sur l’or (en tonnes équivalentes)

Source: https://www.gold.org/goldhub/research/gold-etfs-holdings-and-flows/2025/04

Ce regain d'intérêt des investisseurs pour l'or est particulièrement notable, car d'autres actifs généralement considérés comme des valeurs refuges, tels que le dollar américain (USD) ou la dette d'État américaine, n'ont pas connu la même tendance en ce début d'année.

L'incertitude générale élevée a probablement accru l'intérêt des investisseurs et des banques centrales pour l'or, poussant son prix à des niveaux records. Depuis le début de l'année, l'or surpasse la plupart des grandes classes d'actifs, retrouvant son rôle de diversification dans les portefeuilles. Bien que des facteurs structurels soient favorables, à court terme, le prix de l'or devrait continuer à évoluer en fonction de la demande pour ce type d’actifs plus sûrs.

Source: Belfius Investment Strategy

Les données reprises dans ce document sont à consulter sur le site https://www.gold.org.

1 ETF : les Exchange Traded Funds également appelés trackers sont des produits d’investissement à gestion passive dont l’objectif consiste à répliquer le plus fidèlement possible l’évolution d’un indice boursier, d’un panier d’actions, d’obligations, de devise ou d’une matière première.

Source: https://www.belfius.be/retail/fr/produits/epargner-investir/rebel/tracker/index.aspx

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.