Les prix immobiliers progresseront encore en 2022 et 2023

11 fevrier 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Les hausses de prix seront modérées, en raison notamment de la remontée des taux d’intérêt.

- Le marché de la construction de logements neufs, après sa forte reprise en 2021, ralentira sous le poids de coûts toujours très élevés.

- Les acheteurs immobiliers resteront actifs sur le marché parce qu’ils considèrent cet investissement comme une bonne couverture contre l’inflation.

Un marché immobilier en surchauffe en 2021

L’année 2021 restera longtemps gravée dans les mémoires. Le coût de la vie n’avait plus augmenté aussi fortement depuis de nombreuses décennies, avec des hausses de prix inouïes de l’énergie, des matériaux et des produits. Le marché des logements n’y a pas échappé. L’an dernier, les prix immobiliers nominaux dans notre pays ont grimpé de près de 6 % entre les mois de janvier et d’octobre. Les chiffres officiels pour le quatrième trimestre ne sont pas encore connus, mais les données collectées par les notaires et les courtiers immobiliers confirment la tendance haussière des prix moyens. Cette surchauffe n’a pas touché que le marché immobilier belge. Dans toute l’Europe, et au-delà, l’inflation des prix des logements s’est fortement accélérée depuis le déclenchement de la pandémie de Covid-19 (voir le graphique). Les confinements et la montée en puissance du télétravail ont fait exploser la demande d’espace résidentiel. À la fin du mois d’octobre 2021, la croissance annuelle des prix immobiliers dans la zone euro s’élevait déjà à 8,8 %. En Allemagne et aux Pays-Bas, l’inflation immobilière a même dépassé l’an dernier la barre symbolique de 10 %.

Logements de moins en moins abordables

Dans ce contexte, la question de l’accessibilité de l’immobilier résidentiel a été projetée logiquement sur le devant de la scène politique dans de nombreux pays. Pour une part croissante de population, en particulier les jeunes ménages qui ne reçoivent pas d’aide financière de leurs parents, il devient de plus en plus difficile d’acquérir son logement. Ces dernières années, les revenus sont en effet loin d’avoir suivi l’évolution des prix immobiliers. Selon la Banque nationale de Belgique, le revenu disponible réel des Belges n’a progressé que de 1,5 % au cours des deux années écoulées alors que, dans le même temps, les prix immobiliers ont augmenté en termes réels (c’est-à-dire corrigés de l’inflation) d’environ 8,5 %. Quelles sont les perspectives pour 2022 et 2023 ? L’accessibilité des logements va-t-elle continuer à se réduire ou, au contraire, s’améliorer ? La question reste ouverte au vu de l’évolution incertaine de plusieurs facteurs ayant un impact économique, comme la situation sanitaire liée au Covid-19, la réduction des aides publiques et surtout l’inflation générale. Avancer des prévisions pour le marché immobilier est donc encore plus ardu qu’à l’accoutumée. Mais nous pouvons mettre en lumière l’évolution attendue des principaux éléments qui influencent traditionnellement le marché immobilier.

Forte reprise des constructions neuves en 2021

L’ascension spectaculaire des prix de l’immobilier en Allemagne et aux Pays-Bas s’explique en grande partie par le manque criant de logements. La Belgique ne connaît pas un tel déficit de l’offre. Ces 25 dernières années, le volume de logements disponibles dans notre pays a plus que suivi la croissance du nombre de ménages. De 1995 à 2021, le nombre de logements a progressé ainsi de 27 % à 5,6 millions (en 2021) alors que le nombre de ménages passait de 4,12 millions à 5 millions, soit une hausse de 21,8 % pendant la même période. Si le marché de la construction a souffert en 2020 en raison du Covid-19, il a largement comblé ce retard dès l’année suivante : au cours des dix premiers mois de 2021, près de 49.000 nouveaux logements sont arrivés sur le marché, marquant une progression de 3,2 % par rapport à la même période en 2019.

Construire coûte beaucoup plus cher

Reste à savoir si le secteur de la construction sera capable de maintenir cette cadence en 2022. Les problèmes de livraison d’une multitude de matières premières et de produits ne se résorbent pas, ce qui entraîne des retards et un renchérissement des coûts. Les charges salariales progressent également sensiblement en raison de la pénurie de main-d’œuvre et de l’indexation des salaires. Cette inflation des coûts pèse sur la rentabilité d’un nombre croissant de PME actives dans la construction. Le baromètre de Bouwunie, une fédération d’entrepreneurs, indique que 92 % de ses membres éprouvent de grandes difficultés à gérer cette hausse spectaculaire des prix des matériaux. Cette année, les coûts de la construction pourraient encore progresser sensiblement après avoir déjà grimpé de 5,5 % en 2021. Une enquête menée par la Confédération Construction révèle que les prix de matériaux de construction tels que le bois et les produits d’isolation ont encore bondi de 15 à 25 % depuis le mois de novembre. Dans la mesure où les matériaux constituent un tiers des coûts de construction totaux, la facture des projets de rénovation et de nouveaux logements devrait donc encore augmenter en 2022. Au final, il ne faudra donc pas compter sur le marché des constructions neuves, ralenti par des pénuries de main-d’œuvre et de matériaux et marqué par de fortes hausses de coûts, pour peser sur les prix de l’immobilier.

De quelle ampleur sera la remontée des taux d’intérêt ?

Outre l’offre de logements, les taux d’intérêt jouent également un rôle clé dans l’évolution des prix immobiliers. Des taux bas permettent aux acheteurs d’emprunter des montants plus importants. La politique monétaire accommodante de la BCE, qui a consisté à maintenir les taux d’intérêt à un niveau plancher sur les marchés financiers, a alimenté ainsi la hausse des prix des logements au niveau européen depuis 2012. Mais cette situation est appelée à changer bientôt. La hauteur des chiffres de l’inflation pourrait amener la banque centrale à relever son taux directeur dès 2022. Les marchés financiers tablent sur trois relèvements cette année. De notre côté, nous n’en prévoyons qu’un seul. Mais, au vrai, ce sont les taux d’intérêt à long terme qui sont déterminants pour le marché des crédits hypothécaires. Rien que la semaine dernière, les taux à dix et vingt ans sur les obligations d’État belges ont déjà progressé de 0,2 à 0,3 point de pourcentage. Nous prévoyons que le taux de l’OLO à 10 ans terminera l’année un demi-point de pourcentage plus haut qu’en 2021. Dans quelle mesure cette remontée se répercutera-t-elle sur les taux hypothécaires ? Difficile à dire. Mais il ne fait guère de doute que la période des taux au plancher est d’ores et déjà derrière nous. À court terme, la progression des taux longs a peu d’impact sur les prix de l’immobilier. Le durcissement de la politique de la BCE ne provoquera pas un krach des prix des logements. Aujourd’hui, les taux des crédits hypothécaires et les coûts d’emprunt restent à des niveaux historiquement très bas. Mais à partir de 2022, la pression haussière sur les taux ralentira la hausse des prix immobiliers.

Et il nous faut encore aborder la situation économique générale. Sur le plan de la croissance et de l’emploi, les candidats-acheteurs peuvent rester confiants. L’an dernier, l’économie belge s’est redressée plus rapidement que prévu et, en 2022, nous tablons sur une croissance du PIB supérieure à 3 %. Vu les pénuries sur le marché du travail, le chômage continuera à diminuer cette année. Mais quel sera l’impact du net renchérissement du coût de la vie ? La flambée inflationniste peut-elle déprimer les prix de l’immobilier ?

L’inflation élevée est favorable aux investisseurs immobiliers.

Dans les conditions actuelles, l’inflation élevée soutient davantage les prix sur le marché immobilier qu’elle ne les déprime. Ne fût-ce que parce que la hausse des prix des matériaux de construction renchérit le coût des logements neufs et des rénovations. La flambée générale des prix ne fait par ailleurs que renforcer l’intérêt des investisseurs pour l’immobilier résidentiel. La flambée inflationniste des derniers mois a montré une fois encore qu’investir dans l’achat d’une maison ou un appartement permet de bien protéger son patrimoine contre l’inflation. Ainsi, il s’avère très intéressant par exemple d’acheter des biens immobiliers pour les mettre en location dans la mesure où les loyers indexés offrent une bonne couverture contre l’inflation galopante.

Les prix immobiliers ne pourraient souffrir indirectement de l’inflation que si cette dernière restait élevée pendant longtemps ce qui obligerait la BCE à procéder à une série de relèvements de son taux directeur.

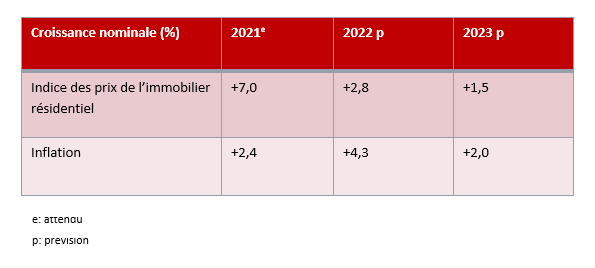

Dans l’ensemble, nous pensons donc que la combinaison de tous ces facteurs conduira à une nouvelle progression des prix des logements en 2022 et 2023, mais à un rythme plus lent que lors des années précédentes. Nous prévoyons de surcroît que la hausse des prix immobiliers restera inférieure à l’inflation générale dans l’économie (voir le tableau des prévisions). À la surchauffe succédera ainsi un refroidissement progressif.

Découvrez les Convictions Belfius