Les banques centrales luttent contre l’inflation

28 juillet 2022

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

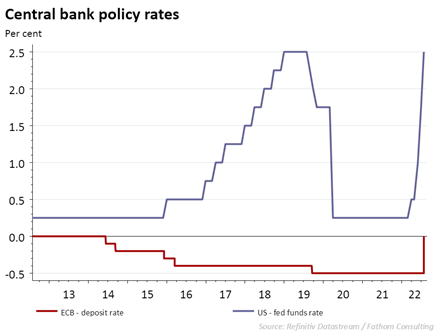

- La Réserve fédérale américaine a relevé son taux directeur à 2,5%.

- La Banque centrale européenne a relevé son taux de la facilité de dépôt à 0%.

- La BCE dispose désormais d’un nouvel instrument pour harmoniser les écarts importants des taux d’intérêt dans la zone euro.

Comme prévu, la Réserve fédérale américaine a de nouveau relevé son taux directeur de 0,75 point de pourcentage hier. Le taux d’intérêt directeur se situe à présent entre 2,25% et 2,5%. Bien que les chiffres de l’inflation aux États-Unis soient encore élevés (près de 9% en juin), le resserrement rapide de la politique monétaire commence à produire ses effets. Le mois dernier, nous avons constaté une baisse des prévisions d’inflation sur les marchés financiers (même si le niveau reste élevé). En outre, d’après les données d’enquêtes récentes, la pression sur les prix exercée par les entreprises semble s’atténuer et les hausses salariales ralentissent. Enfin, la forte hausse des taux d’intérêt des crédits hypothécaires entraîne un tassement du marché immobilier, avec une forte baisse des ventes de logements et du nombre de lancements de nouveaux projets de construction.

Dans l’ensemble, l’économie américaine se porte toujours bien, avec une croissance soutenue de l’emploi et des hausses de la consommation et de la production toujours solides, malgré des signes de ralentissement. Cela dit, les craintes de récession s’intensifient, les premiers chiffres de juillet faisant état d’un important ralentissement de la croissance dans le secteur des services. Le président Jerome Powell a donc indiqué que les prochaines hausses de taux d’intérêt pourraient être moins drastiques, un signal qui a été accueilli positivement par les marchés boursiers. Néanmoins, nous nous attendons toujours à des hausses significatives des taux d’intérêt aux États-Unis ces prochains mois, afin de continuer à freiner l’inflation élevée. Les marchés financiers s’attendent à un taux directeur de 3,25 à 3,5% d’ici la fin de l’année.

La Banque centrale européenne a aussi lutté contre l’inflation dans la zone euro la semaine dernière (8,6% en juin). Avec une forte hausse inattendue de 0,5 point de pourcentage des taux d’intérêt, le taux européen de la facilité de dépôt est passé de négatif à zéro pour la première fois depuis huit ans. La hausse des taux d’intérêt a été deux fois plus importante que prévu. La présidente Christine Lagarde a invoqué un certain nombre de raisons à l’accélération du relèvement du taux directeur, comme la nouvelle hausse de l’inflation en juin et les pressions inflationnistes généralisées qui vont se maintenir encore un certain temps. Toutefois, le fait est que la BCE est très en retard et ne peut pas continuer à rester à la traîne par rapport aux autres banques centrales. La forte baisse de l’euro par rapport au dollar, due en partie à l’importante différence des taux d’intérêt entre la zone euro et les États-Unis, entraîne une hausse supplémentaire des prix des biens importés et de l’énergie.

Par ailleurs, le lancement d’un nouvel instrument destiné à remédier aux importants écarts de taux d’intérêt dans la zone euro facilite désormais la tâche à la BCE pour entamer une solide hausse des taux d’intérêt. Après tout, la réticence de la banque centrale pendant des mois à s’attaquer fermement à la montée en flèche de l’inflation était non seulement due à l’impact négatif de la guerre en Ukraine sur la croissance, mais aussi à la fragilité des finances publiques de plusieurs États membres. La perspective d’une hausse des taux d’intérêt directeurs faisait déjà grimper le coût de la dette publique dans les pays très endettés tels que l’Italie, à tel point que la BCE a convoqué une réunion d’urgence à la mi-juin pour examiner la situation. À l’époque, la présidente Christine Lagarde avait promis un nouvel instrument pour lutter contre les grandes différences de taux d’intérêt entre les États membres de la zone euro. Cet instrument a été lancé la semaine dernière. L’Instrument de protection de la transmission (IPT) permettra de racheter sans aucune limite la dette souveraine des États membres lorsque le Conseil des gouverneurs de la BCE estimera que les écarts de taux d’intérêt sont trop importants.

Ce nouvel instrument devrait permettre d’endiguer le danger imminent d’une nouvelle crise de la dette. La pandémie a fait dérailler les dettes et les déficits de la zone euro, et la hausse des taux d’intérêt ainsi que le ralentissement de la croissance en Europe compliquent encore la maîtrise des budgets. La situation de l’Italie, en particulier, reste préoccupante. La crise gouvernementale actuelle entraîne également une forte hausse des taux d’intérêt italiens. Elle met en péril les réformes requises indispensables pour pouvoir prétendre à une intervention du Fonds européen pour la relance.

Découvrez les Convictions Belfius