Partagez cet article:

Royaume-Uni: arguments insuffisants pour une baisse de taux

- Juste avant de sortir de l’UE, la Bank of England décide de maintenir le taux d’intérêt.

- La confiance des entreprises est revenue en force en ce début d’année.

- Les négociations avec l’UE, les USA et la Chine influenceront l’évolution de l’économie et des taux en 2020.

À la veille de la sortie officielle du Royaume-Uni de l’Union européenne, la Bank of England décide de ne pas baisser le taux d’intérêt. Il s’agissait d’ailleurs de la dernière réunion de la banque centrale sous l’égide du gouverneur Mark Carney. Ces dernières semaines, les spéculations ont été bon train concernant l’évolution de la politique monétaire britannique. Certains experts estiment qu’un assouplissement monétaire est plus probable, suite aux propos tenus en ce sens par différents administrateurs de la banque centrale, dont notre compatriote Gert-Jan Vlieghe. L’argument qui plaide le plus en faveur d’une baisse du taux directeur est l’inflation modérée. La croissance des prix à la consommation britanniques s’atténue depuis plus d’un an déjà et se situe largement en-deçà de l’objectif fixé en matière d’inflation. En outre, la Bank of England est restée sur la ligne de touche en 2019, alors que les banques centrales à Washington et Francfort optaient pour un assouplissement monétaire. Une occasion manquée, selon les partisans d’une baisse de taux.

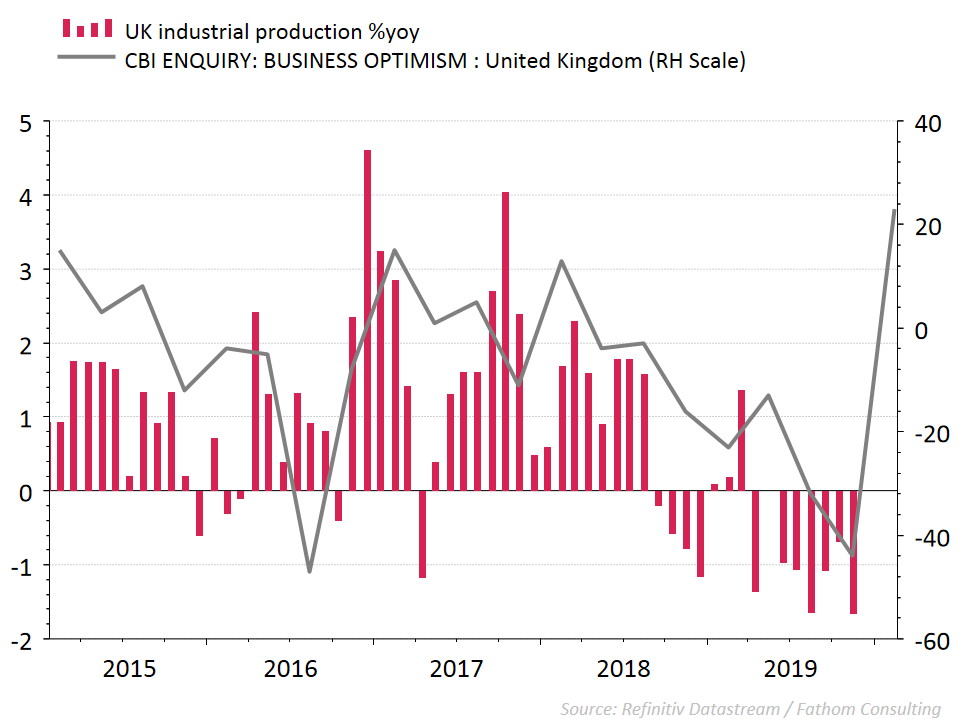

Mais les opposants à une baisse de taux ont le dessus et, à 7 contre 2, ils représentent une large majorité au sein du comité des taux. Ils se basent sur la récente amélioration du sentiment économique au Royaume-Uni. La confiance des entreprises se redresse fortement après la victoire électorale percutante des Conservateurs menés par Boris Johnson. Le niveau de confiance actuel laisse présager que l’activité industrielle et la croissance économique pourraient remonter à partir du printemps, après une année 2019 décevante (voir graphique). En outre, la demande sur le marché du travail britannique persiste toujours.

Il est trop tôt pour dire si d’autres baisses de taux sont en vue. Certains analystes pensent qu’il existe déjà suffisamment de preuves d’une expansion économique dans le secteur privé pour ne pas toucher au taux directeur lors de la prochaine réunion du comité des taux fin mars.

La Bank of England préfère garder toutes les options ouvertes en cette année placée sous le signe de négociations lourdes de conséquences avec l’UE, mais également avec les autres partenaires commerciaux du Royaume-Uni, notamment les USA et la Chine. Les négociations à venir seront déterminantes pour l’évolution de l’économie britannique. Dans quelle mesure les entreprises souffriront-elles des traités commerciaux ? Et pour les consommateurs: quel sera l’impact sur les prix au supermarché ?

Les investisseurs également observent avec intérêt le déroulement des négociations commerciales. Londres réussira-t-elle à garder son statut de centre financier du continent européen ou devra-t-elle renoncer à ce rôle ? Les marchés d’actions britanniques souffrent actuellement de l’aversion générale au risque due au coronavirus mais ils se maintiennent largement au-dessus du niveau atteint avant les élections de décembre. Le climat est également prudemment positif sur les marchés des changes. Pour la première fois depuis début 2018, plus d’acteurs investissent dans la livre sterling (versus le USD) à long terme qu’à court terme, ce qui signifie qu’une majorité s’attend à un renforcement de la livre. Les investisseurs voient le verre à moitié plein. Nous espérons qu’ils ont raison car, même après le Brexit, l’économie belge et européenne a tout intérêt à ce que le Royaume-Uni garde une bonne santé financière.

Cette information (et les éventuels documents joints) est purement informative et ne peut en aucun cas être considérée comme une offre de produits ou de services financiers, bancaires, d’assurance ou de toute autre nature, ni comme un conseil en matière d’investissement.

Partagez cet article: