À Washington, la Réserve fédérale a abaissé son taux directeur de 0,25% pour l’amener dans une fourchette de 1,50%-1,75%. Cette troisième baisse du taux américain cette année suit d’assez près celle qui a été effectuée en septembre. L’assouplissement monétaire qui a commencé cet été s’avérait nécessaire pour stimuler l’économie. Au troisième trimestre, la croissance du PIB américain s’est ralentie à 2,0 % à la suite du recul des investissements des entreprises et de la contraction des exportations. Un taux plus bas auprès de la banque centrale a un effet positif pour le reste de l’économie. Par exemple, les entreprises paient moins pour emprunter, ce qui leur permet d’investir plus facilement.

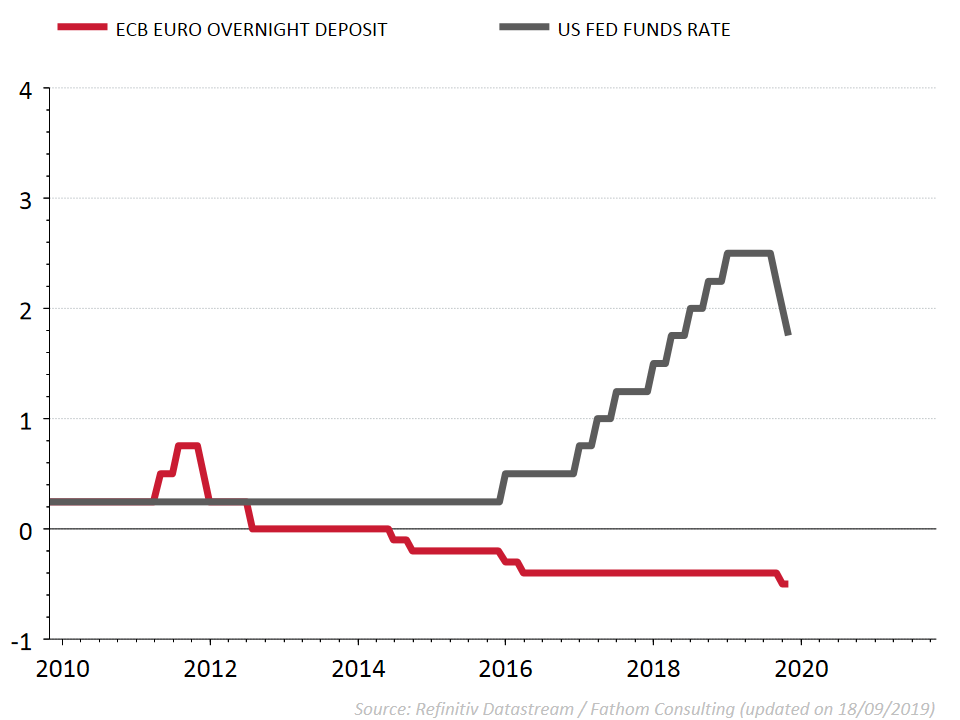

La diminution du taux américain signifie-t-elle qu’une pression supplémentaire va à présent être exercée sur la BCE pour qu’elle fasse de même ? Pas directement. Comme le montre le graphique, les banques centrales des deux côtés de l’Atlantique ont appliqué une politique de taux totalement différente durant la période 2015-2018. À partir de 2016, la Fed a réagi à une augmentation de l’inflation américaine par une série de hausses de taux. En trois ans, le taux directeur américain est passé – d’ailleurs contre la volonté du président Trump - de 0,25 % à 2,5 %. La Fed a ainsi constitué une marge d’intérêt considérable qu’elle peut à présent utiliser pour faire face au ralentissement de la croissance mondiale. Un contraste frappant avec la situation dans la zone euro. À partir de 2016, la BCE a poursuivi sa politique de baisse des taux parce que l’inflation restait inférieure à l’objectif de 2 %. Le résultat est un taux directeur négatif dans la zone euro, où des diminutions de taux supplémentaires ne servent plus à grand-chose pour stimuler la croissance économique.

Les marchés financiers n’ont pas été surpris par la baisse du taux américain.C’est surtout la conférence de presse de Jerome Powell, le président de la Fed, que les investisseurs professionnels attendaient avec impatience.