Les détenteurs d’obligations ont fait les frais d’une hausse généralisée des taux d’intérêt depuis le début de l’année. Cependant, cette hausse de taux signifie que de nombreuses entreprises offrent aujourd’hui un rendement, parfois sensiblement, supérieur par rapport à il y a quelques mois. Faut-il dès lors se ruer sur les obligations d’entreprise ou au contraire les éviter? Pour y répondre, nous faisons une distinction entre les obligations «de qualité» et les obligations «à haut rendement».

La remontée généralisée des taux d’intérêt depuis le début de cette année a pesé sur le marché obligataire. Pour rappel, il existe une relation inverse entre les taux d’intérêt et le prix des obligations. C’est pourquoi, cette année, de nombreux portefeuilles obligataires affichent des performances négatives.

Si cette hausse de taux a été néfaste aux détenteurs d’obligations, elle permet toutefois aux détenteurs actuels d’avoir un reset, c’est-à-dire un rendement potentiel, plus élevé. Cependant, la prudence reste de mise. Certaines obligations d’entreprise «à haut rendement» peuvent sembler intéressantes car elles offrent des rendements potentiellement plus élevés mais elles sont souvent assorties d’un risque plus élevé.

Les obligations d’entreprise «à haut rendement», c’est quoi?

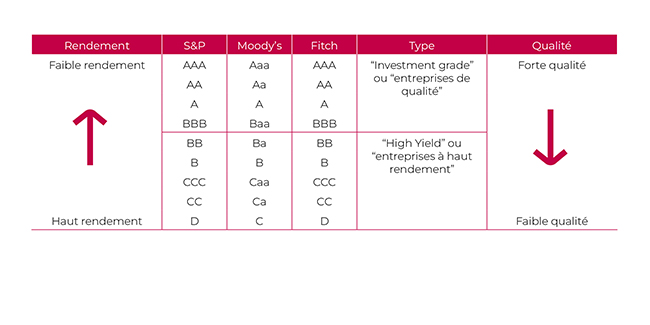

Le marché des obligations d’entreprise est scindé en deux parties: les obligations de qualité ou «Investment Grade» et les obligations de qualité inférieure dites «obligations à haut rendement» ou encore «High Yield». Des agences de notation telles que Standard & Poors, Moody's et Fitch attribuent une note aux entreprises en fonction d’une analyse portant aussi bien sur des éléments quantitatifs que qualitatifs.

Les éléments quantitatifs reprennent généralement des ratios d’endettement, de profitabilité et de liquidité alors que le qualitatif englobe des questions d’ordre plus général de type «l’entreprise dispose-t-elle d’une base de fournisseurs suffisamment diversifiée afin de faire face à des problèmes d’approvisionnement spécifiques»?

La note octroyée par ces agences donne une indication concernant la solvabilité des entreprises, c’est-à-dire la capacité à rembourser leurs dettes. Les notes inférieures à BBB (en ordre décroissant BB, B, C et D) caractérisent les obligations à haut rendement (voir tableau 1). Le risque étant supérieur pour ces obligations d’entreprise «à haut rendement», il est normal que les investisseurs en exigent un rendement (une prime) supérieur, d’où leurs noms.

Tableau 1: Agences de notation et qualité des émetteurs

Dans le contexte macro-économique et géopolitique actuel, il peut s’avérer intéressant de privilégier les obligations d’entreprise «de qualité» par rapport à celles «à haut rendement». En voici les raisons:

→ la hausse des coûts de financement devrait être davantage défavorable aux entreprises «à haut rendement», généralement plus endettées que les entreprises «de qualité»

→ la Banque centrale européenne (BCE) conduit une politique monétaire plus restrictive, en augmentant ses taux directeurs et en réduisant son programme d’achat de titres. La liquidité sur les marchés pourrait en être réduite, ce qui affecterait plus sensiblement le segment à haut rendement

→ la faiblesse de la croissance économique dans la zone euro pourrait faire augmenter le nombre de faillites et donc le risque de non-remboursement par les émetteurs les plus fragiles

→ la prime de risque pourrait encore augmenter à la suite des risques géopolitiques et macroéconomiques (comme les tensions avec la Russie, avec Taïwan, le risque de pénurie de gaz en hiver, le ralentissement économique mondial…), ce qui peut peser sur l’évolution de la valeur de ces titres en cours de route.

En conclusion

La remontée des taux d’intérêt peut offrir des opportunités aux investisseurs obligataires. Cependant, le contexte actuel nous mène à rester prudent et à préférer, du moins pour le moment, les obligations d'entreprise «de qualité». Celles-ci offrent en effet des taux d’intérêt plus élevés qu’en début d’année et reposent sur des bilans plus seins et des business models plus solides que les entreprises «à haut rendement» de sorte qu’elles seront mieux armées en cas de vents contraires.

Le présent document a un caractère purement informatif. Son contenu n'ouvre aucun droit. Il ne comporte aucune offre d'achat ou de vente d'un ou plusieurs instruments financiers, ni un conseil d'investissement ou une recommandation d'investissement, ni la confirmation d’une transaction quelconque. Bien que Belfius Banque sélectionne avec soin les données et sources mentionnées dans ce document, des erreurs ou omissions ne peuvent a priori pas être exclues. Belfius ne garantit en aucun cas que les informations figurant dans le présent document sont complètes et décline toute responsabilité au cas où ces informations seraient incorrectes ou incomplètes. Belfius Banque ne peut être tenue pour responsable de dommages directs ou indirects qui découleraient de l’utilisation du présent document. Les droits de propriété intellectuelle de Belfius Banque doivent être respectés à tout moment. Le contenu du présent document ne peut pas être reproduit sans l’autorisation écrite préalable de Belfius Banque.

Attention: Les résultats du passé, les résultats simulés du passé, ou les prévisions de résultats futurs d’un instrument financier, un indice financier ou un service d'investissement ne constituent pas des indicateurs fiables des résultats futurs. Les résultats bruts peuvent être influencés par des commissions, indemnités et autres charges. Les prestations libellées dans une autre devise que celle du pays de résidence de l’investisseur sont soumises à des fluctuations du cours du change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un régime fiscal spécifique, cette information dépend de la situation individuelle de chaque investisseur et celle-ci peut être soumise à des modifications à l'avenir.

Le présent document ne constitue pas une analyse en matière d’investissement au sens de l'article 36 (1) du Règlement délégué (UE) 2017/565. Belfius Banque souligne que cette information n’a pas été établie conformément aux prescriptions légales visant à favoriser l’indépendance des recherches dans le domaine des investissements et n’est pas soumise à une interdiction d’agir avant la diffusion des recherches dans le domaine des investissements.