Envie de recevoir 40 euros?

Nous vous offrons 40€*

si vous ouvrez votre compte d’épargne-pension avant le 31 juillet 2024 et que vous créez un ordre permanent de minimum 30€/mois pendant au moins 2 ans ou si vous versez directement 1.020€.

Je démarre mon épargne-pension

*

Découvrez toutes les conditions dans le règlement.

Choisissez l’épargne-pension qui vous convient

En fonction de votre sensibilité au risque, optez pour la formule d’épargne-pension qui vous convient.

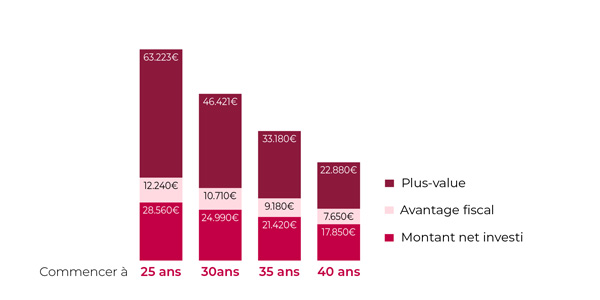

L’épargne-pension, il n’est jamais trop tôt pour y penser

Plus vous commencez tôt à investir, plus votre horizon d’investissement est long, plus votre rendement sera potentiellement favorisé. Selon le moment où vous commencez à épargner, le capital final peut donc être plus ou moins élevé. Cette infographie est un exemple illustratif et ne garantit aucun rendement.4

L’épargne-pension, il n’est jamais trop tôt pour y penser

Plus vous commencez tôt à investir, plus votre horizon d’investissement est long, plus votre rendement sera potentiellement favorisé. Selon le moment où vous commencez à épargner, le capital final peut donc être plus ou moins élevé. Cette infographie est un exemple illustratif et ne garantit aucun rendement.4

Curieux de savoir à combien s’élèvera votre pension légale?

Curieux de savoir à combien s’élèvera votre pension légale?

Découvrez-le sur mypension.be!

1

«Pension en Belgique: quel montant prévoir pour profiter d’une retraite confortable?», Trends-Tendances, 24/11/2021

2 En fonction de votre situation personnelle et à condition que vous ayez suffisamment de revenus imposables.

3 Un fonds, également appelé fonds commun de placement ou sicav, est un instrument financier qui vous permet d’investir dans un portefeuille de valeurs mobilières (actions, obligations...) en suivant une stratégie d’investissement déterminée. Même si les fonds présentent plusieurs avantages, ils comportent des risques et des frais. Le capital et/ou le rendement n’est (ne sont) pas garanti(s). Avant de prendre la décision d’investir, veuillez lire le document «Informations clés pour l’investisseur (KIID)», le prospectus et la fiche produit.

4 Les performances du passé et les performances futures d’un instrument financier ne constituent ne sont pas des indicateurs fiables des performances futures. Avant de prendre la décision d’investir, veuillez lire les documents d’information mis à votre disposition. Les fonds comportent des risques (liquidité, crédit, change et inflation) et des frais. Le capital et/ou le rendement n’est (ne sont) pas garanti(s) ou protégé(s).

-

Les versements pour l'épargne-pension ne sont possibles qu'à partir de l'année où le souscripteur atteint l'âge de 18 ans et jusqu'à l'année où il atteint l'âge de 64 ans et si vous avez des revenus imposables et payez l’impôt des personnes physiques en Belgique.

-

Lors de cette simulation, on ne tient pas compte de l'indexation éventuelle du versement

-

La réduction d'impôts s'élève en principe à 30%, selon votre situation personnelle.

-

Dans le calcul de cette simulation, est tenu compte d'une taxation à un taux d'imposition de 8%. Ce taux est d'application sur les capitaux constitués dans le cadre de l'épargne-pension lorsqu'ils sont liquidés au bénéficiaire à l'occasion de sa mise à la retraite, à la date normale ou au cours d'une des 5 années qui précèdent cette date, à l'occasion de sa mise à la prépension, ou à l'occasion du décès de la personne dont est l'ayant-cause.

-

Lors de cette simulation, un rendement fictif de 4% a été utilisé comme hypothèse

-

Lors de cette simulation, on tient en compte des frais d’entrée de 0%

-

Lors de cette simulation, on ne tient pas en compte l’impôt communal

-

Lors de cette simulation, on tient en compte des versements annuels de 1.020 euros.

-

L’avantage fiscal a été calculé sur base d’une réduction d'impôts sur les versements de 30%.

Belfius Banque ne donne aucune garantie quant à l'exactitude, l'exhaustivité et la fiabilité des informations et données communiquées ici. Les sources d'information dans le marché ont toutefois été sélectionnées avec le plus grand soin. Cette simulation ne tient pas compte des éventuelles modifications ultérieures de la législation ou des règles en matière de fiscalité.

Elle ne constitue pas un avis ni une offre d'achat ou de souscription d'un produit bancaire, d'assurance ou de placement quel qu'il soit commercialisé par Belfius Banque.

Belfius Banque ne prend aucune responsabilité par rapport aux dommages qui pourraient découler du manque d'exhaustivité ou d'exactitude des informations contenues dans le présent document, sauf en cas de faute grave ou intentionnelle. De même, elle ne sera pas responsable de toute perte résultant de l'utilisation ou de la fiabilité des informations contenues dans le présent document, ou encore de toute décision d'investissement qui serait prise sur cette base.