Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

8 juin 2026

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

U staat volop in het actieve leven en uw pensioen lijkt nog ver weg. Toch is het verstandig al te denken aan later. Zie die levensfase als een nieuw avontuur met tijd voor ontspanning, plezier en liefst zonder financiële zorgen. Plan uw toekomst daarom vandaag al.

We beginnen met goed nieuws. Volgens de recentste gegevens van Statbel ligt de gemiddelde levensverwachting bij de geboorte in België vandaag boven de 82 jaar. 50 jaar geleden was dat maar 72 jaar. In de periode 1970-2000 steeg door de medische vooruitgang de levensverwachting het sterkst. Sinds 2000 verloopt de toename trager.1

Bent u al 65 jaar, dan hebt u nog een gemiddelde levensverwachting van 20 jaar. Belfius onderzocht of sociaaleconomische factoren een invloed hebben op de levensverwachting. En wat blijkt: 1 klant op 2 met een beleggingsportefeuille bij Belfius wordt waarschijnlijk zelfs 90 jaar, en 1 op 3 zou zelfs de leeftijd van 95 jaar kunnen halen.2

Onze uitgaven liggen hoger dan het wettelijk pensioen. Vooral tijdens de eerste jaren. Dit verschil is nog meer uitgesproken bij klanten met een groter vermogen.

Bron: Belfius

Langer leven betekent ook verder vooruit plannen. We weten allemaal dat het wettelijk pensioen wellicht ontoereikend zal zijn om onze huidige levensstandaard verder te zetten. U kan uw wettelijk pensioen aanvullen met de opbrengsten uit uw vermogen. Maar weet u, hoeveel u exact nodig zal hebben?

Een Belfius studie2 toont aan dat de maandelijkse uitgaven het hoogste liggen bij het begin van het pensioen. Logisch ook: u bent hopelijk nog in goede gezondheid en u heeft meer tijd om een aantal lang gekoesterde plannen uit te voeren. Naar het einde van het leven dalen de maandelijkse uitgaven geleidelijk. Op dat moment wordt een goede verzorging het belangrijkste. Dat is dus in tegenspraak met het idee dat de uitgaven aan het eind van het leven groter zouden zijn dan aan het begin van het pensioen.

Uit die studie2 blijkt ook dat tijdens de eerste pensioenjaren de mediaan-Belfius-klant 800 euro meer uitgeeft per maand dan wat deze klant aan wettelijk pensioen ontvangt. Dit is de mediaan, wat concreet betekent dat de helft van de klanten nog meer uitgeeft en de andere helft minder. Vanaf de leeftijd van 75 jaar zal deze extra behoefte geleidelijk afnemen.

Benieuwd hoeveel geschat kapitaal u nodig heeft, om comfortabel te leven tijdens uw pensioen. We stellen een eenvoudige simulatietool online ter beschikking. U beantwoordt drie eenvoudige vragen en u ontdekt het onmiddellijk.

Bij het begin van uw pensioen verwacht u 800 euro extra maandelijks nodig te hebben. Over welk kapitaal zal u op 67 jaar – uw pensioenleeftijd – moeten beschikken om comfortabel te leven? Onze simulatie geeft een bedrag aan van 119,700 euro. Concreet geeft dit bedrag een schatting van de uitgaven die u mag verwachten vanaf uw pensioenleeftijd. De simulatie houdt rekening met een hypothetisch netto rendement van 3% en een inflatie van 2%. We gingen voor de berekening ervan uit dat u 95 jaar zou kunnen worden.

119,700 euro lijkt veel, maar misschien ontvangt u – net zoals 78% van de Belgen 3 - een bedrag uit een groepsverzekering. Of u doet net zoals ruim 3 miljoen Belgen aan pensioensparen.

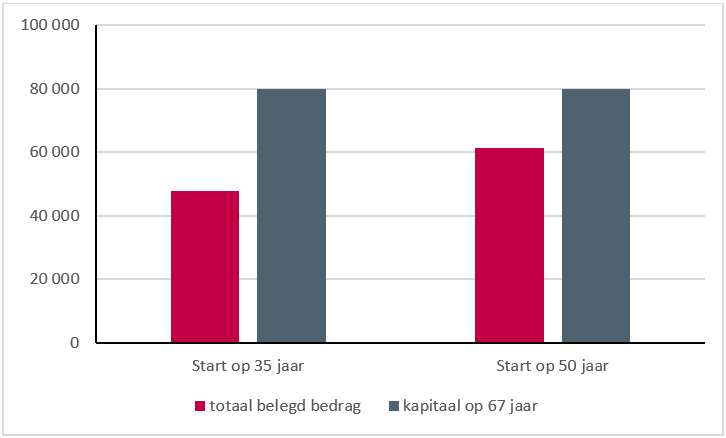

Stel dat u nog 80,000 euro bij elkaar moet sparen tegen 67 jaar. Dan is het belangrijk snel te beginnen. Hoe vroeger u begint met sparen, hoe meer tijd uw geld heeft om te groeien dankzij het kapitalisatie-effect, waardoor zelfs kleine bedragen kunnen uitgroeien tot een aanzienlijk kapitaal.

Ben u vandaag 35 jaar dan zal u maandelijks 125 euro opzij moeten zetten, om op uw 67 verjaardag 80,000 euro te hebben. Bent u vandaag 50 jaar, dan is het niet te laat om te starten, maar uw maandelijkse spaarinspanning zal 300 euro moeten zijn om hetzelfde resultaat te behalen als de 35-jarige. 4

Grafiek: De totale spaarinspanning is kleiner als u vroeg kunt starten

Bron: Investment Strategy - Dit voorbeeld is louter illustratief en is geen betrouwbare indicator van een werkelijk of toekomstig rendement dat kan worden behaald. Berekening waarbij elke storting 3% netto rendement opbracht.

Wellicht zit u nog met heel wat vragen. Laat daarom uw vermogen en toekomstig pensioen in kaart brengen. Dit is het moment om uw geld voor u te laten werken en uw toekomstige levensstandaard veilig te stellen. Plan een afspraak bij uw Personal Banker. Hij of zij helpt u graag verder om uw financiële toekomst vooruit te plannen en te optimaliseren.

1 Raming van de toekomstige levensverwachting op basis van historische sterftecijfers en de trends van Belfius Insurance NV en het Federaal Planbureau. Bron: Sterftetafels en levensverwachting | Statbel

2 Bron: Belfius Bank - interne analyse uit 2024 op geanonimiseerde beleggingsportefeuilles van Belfius klanten van 65 jaar en ouder

3 Bron: Home | PensionStat.be

4 Bron: Investment Strategy – Berekening waarbij elke maandelijkse storting 3% netto opbracht. Wie op 35 jaar start, spaart 125 euro gedurende 384 maanden, wie op 50 jaar start, spaart 300 euro gedurende 204 maanden. Fictief voorbeeld. Denk eraan dat beleggen kosten en risico's met zich meebrengt. Meer informatie over de specifieke risico's vindt u in de (pre)contractuele documenten van de beleggingsproducten.

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.