Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

2 juni 2026

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

Juni, examenmaand voor de studenten. Voor wie werkt, tijd voor de jaarlijkse belastingaangifte en voor ons om het fiscaal sparen (zowel het pensioen- als langetermijnsparen) in de kijker te zetten.

Er zijn twee systemen:

De tijd speelt een essentiële rol. Hoe langer men belegt, hoe beter het potentieel eindrendement kan zijn. Het kapitalisatie-effect zorgt ervoor dat rente op haar beurt ook rente kan opbrengen. Hoe jonger u bent, hoe meer u van dat effect kan genieten.

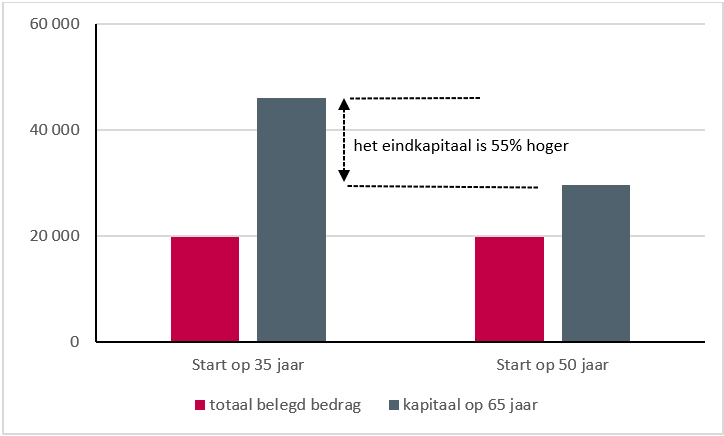

Voorbeeld. Wie op 35 jaar elke maand 55 euro kan sparen aan een netto-rendement van 5%*, heeft op 65 jaar een kapitaal van bijna 46,000 euro. De persoon die pas op 50 jaar begint, maar wel maandelijkse het dubbele opzij kan zetten (110 euro) zal op 65 jaar iets minder dan 30,000 euro hebben.

Grafiek: Dezelfde spaarinspanning, en toch aanzienlijk hoger eindkapitaal

Bron: Investment Strategy, Belfius Bank - *Dit voorbeeld is louter illustratief en is geen betrouwbare indicator van een werkelijk of toekomstig rendement dat kan worden behaald. 2

Fiscaal sparen biedt een dubbel potentieel voordeel:

Men kan al starten vanaf 18 jaar, maar voor jongeren die nog geen belastbaar (beroeps)inkomen hebben, is het minder interessant. Dan zijn er immers nog geen belastingen verschuldigd en is er dus ook niets waarvan het fiscaal voordeel kan afgetrokken worden.

U kan pensioensparen via het standaardsysteem, waarbij u maximaal 1050 euro stort en in principe een belastingvoordeel van 30% of maximaal 315 euro kan genieten. Of u kan kiezen voor de verhoogde formule van pensioensparen, waarbij u maximaal 1.350 euro stort en in principe een belastingvoordeel van 25% of maximaal 337,5 euro kan genieten (telkens te verhogen met gemeentebelasting).

Door te kiezen voor de verhoogde formule van pensioensparen:

Indien u kiest voor de verhoogde formule pensioensparen, stort u wel best het fiscaal maximum van 1.350 euro. Zo vermijdt u dat uw fiscaal voordeel lager kan uitvallen dan bij het standaardsysteem. Dit is het geval als u minder dan 1.260 euro stort op jaarbasis.

Voor alle huidige en nieuwe pensioenspaarders geldt het standaardsysteem. Wil u overstappen naar de hogere formule, dan moet u er elk jaar opnieuw uitdrukkelijk voor kiezen. 5 Bij Belfius kan dit in uw kantoor of telefonisch via Belfius Connect (+32.800 12.996). Wil u volgend jaar opnieuw pensioensparen via de hogere formule, dan moet u ons dat dus opnieuw expliciet laten weten.

Naast het klassieke pensioensparen, hebt u het langetermijnsparen. Beide kunnen gecombineerd worden. Het langetermijnsparen kan fiscaal interessant zijn als er geen inbreng meer is van het hypothecaire krediet in de belastingaangifte. Het jaarlijks te sparen bedrag bedraagt maximaal 2.450 euro. Het exacte bedrag wordt berekend op basis van uw netto belastbaar beroepsinkomen.

Vergeet niet dat beleggen altijd risico’s en kosten met zich meebrengt. Het kapitaal en/of het rendement is/zijn niet gegarandeerd of beschermd. Alvorens de beslissing te nemen om te beleggen, leest u best eerst de -informatiedocument (Key Information Document, KID), het eventuele prospectus, de productfiche, en het eventuele beheersreglement en ander precontractuele informatiedocumenten van het product.

1 Door te kiezen en voor een flexibele opbrengst belegt men in een gespreide portefeuille van aandelen en/of obligaties. Let wel: er is geen kapitaalbescherming noch een gegarandeerde opbrengst.

Een fonds, ook ‘gemeenschappelijk beleggingsfonds’ of ‘bevek’ genaamd, is een financieel instrument waarmee u kan beleggen in een effectenportefeuille (aandelen, obligaties…) door een welbepaalde beleggingsstrategie te volgen. Ook al bieden fondsen verschillende voordelen, ze brengen ook risico’s en kosten met zich mee. Het kapitaal en/of het rendement is/zijn niet gegarandeerd.

2 Bron: Investment Strategy – Berekening waarbij elke maandelijkse storting 5% netto opbracht. Wie op 35 jaar start, spaart 55 euro gedurende 360 maanden, wie op 50 jaar start, spaart 110 euro gedurende 180 maanden. Fictief voorbeeld. Denk eraan dat beleggen kosten en risico's met zich meebrengt. Meer informatie over de specifieke risico's vindt u in de (pre)contractuele documenten van de beleggingsproducten.

3 De belastingvermindering in het kader van de personenbelasting hangt af van uw individuele situatie en is enkel van toepassing op voorwaarde dat u beschikt over voldoende belastbare beroepsinkomsten, de 80%-regel en het jaarlijkse maximumplafond worden gerespecteerd.

4 De verzekeraar is noch wettelijk, noch contractueel, verplicht is over te gaan tot winstdeling. Het recht op winstdeling hangt af van de discretionaire beslissingsbevoegdheid van de verzekeraar. De winstdeling is niet gegarandeerd is en kan elk jaar wijzigen

5 Let op, vanaf uw 55 ste verjaardag kan u uw stortingen niet meer verhogen.

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.