Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

15 april 2026

Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

De essentie

Grondstoffen hebben een moeilijk decennium achter de rug, maar na jaren van onderinvestering, staat de volgende supercyclus misschien voor de deur. Supercycli in grondstoffen zijn lange periodes (vaak decennia) waarin de grondstofprijzen structureel stijgen door een sterke vraag en een beperkt aanbod.

Supercycli beginnen vaak op dezelfde manier. Op een bepaald moment is het wantrouwen van beleggers en investeerders - door de sterk gedaalde prijzen - zo groot dat er nog weinig tot niet geïnvesteerd wordt in grondstoffen. Die jarenlange onderinvestering in bv. mijnbouw weegt op het aanbod.

Door wereldwijde structurele veranderingen neemt de vraag echter opnieuw toe. Maar het aanbod volgt niet: de jarenlange onderinvestering, het onvermogen om nieuwe belangrijke bevoorradingsbronnen in gebruik te nemen en het lage aantal nieuwe ontdekkingen de afgelopen jaren eisen hun tol. Logischerwijze stijgen de prijzen.

De vraag naar grondstoffen wordt momenteel gedreven door

Het aanbod vergroten is niet eenvoudig. Er is de geologische realiteit: de gemakkelijk toegankelijke grondstoffen zijn waarschijnlijk al ontdekt. De kapitaalkosten voor nieuwe projecten zijn torenhoog en het duurt jaren voor een nieuwe mijn productief is. Jaren van onderinvestering hebben de pijplijn van toekomstige voorraden uitgeput.

De aanvoerketen van veel cruciale grondstoffen is kwetsbaar want vaak grotendeels afkomstig uit slechts enkele landen. De concentratie reikt bovendien verder dan de winning alleen en strekt zich ook uit tot de verwerking. China verwerkt bv. bijna 90% van de zeldzame aardmetalen ter wereld. Die zijn van cruciaal belang voor alles van elektrische voertuigen tot defensiesystemen. 1

De vele geopolitieke en handelsgeschillen creëren een aanhoudende risicopremie die zich vertaalt in hogere grondstofprijzen.

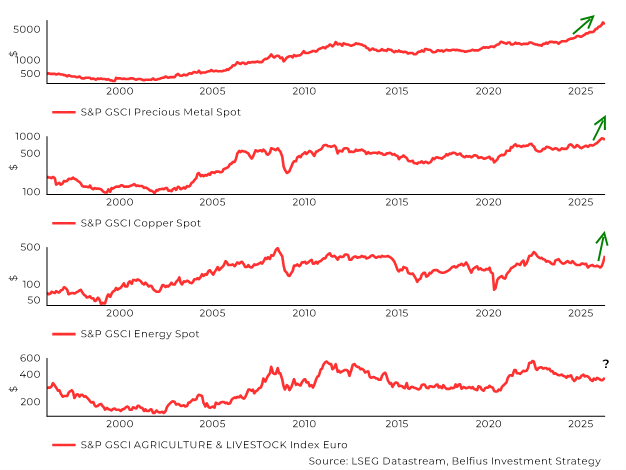

De onderstaande grafiek laat zien dat de prijsstijgingen geen geïsoleerde bewegingen zijn. Bovendien is het niet uitgesloten dat ook landbouwproducten in prijs zullen stijgen.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op S&P Global Ratings | S&P Global.

De structurele trend naar diversificatie richting reële activa heeft waarschijnlijk een veelbelovende toekomst. Centrale banken blijven hun goudreserves vergroten, terwijl beleggers grondstoffen (her)ontdekt hebben als een beleggingscategorie waarmee ze hun investeringen extra kunnen diversifiëren.

Grondstofprijzen bewegen immers vaak niet in dezelfde richting als aandelen en obligaties. Ze zijn daarenboven een natuurlijke bescherming tegen inflatie en bij geopolitieke spanningen worden ze vaak duurder.

| Maandag | US: Existing Home Sales |

| Dinsdag |

US: Producer Price Index US: Core Producer Price Index China: Balance of Trade |

| Woensdag | Euro area: Industrial Production |

| Donderdag | US: Initial Jobless Claims |

| Vrijdag | Euro area: Balance of Trade |

Existing Home Sales

Het aantal verkochte bestaande woningen gedurende een bepaalde periode. Dit is een indicator voor de gezondheid van de vastgoedmarkt.

Producer Price Index (PPI)

Een maatstaf voor de gemiddelde verandering in de prijzen die producenten ontvangen voor hun producten. Het wordt gebruikt om inflatie op producentenniveau te meten.

Balance of Trade

Het verschil tussen de waarde van de export en import, het geeft aan of er een handelsoverschot of -tekort is.

Industrial Production

Een maatstaf voor de output van de industriële sector. Het geeft inzicht in de economische activiteit.

Initial Jobless Claims

Het aantal mensen dat voor het eerst een aanvraag indient voor werkloosheidsuitkeringen. Dit is een indicator voor de arbeidsmarkt en economische gezondheid.

1 Bron: Reuters - Commodities could be on the verge of a new super cycle – 18-09-2025

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.