Nicolas Deltour

Head of Investment Strategy

Elisa Machado Fernandez

Investment Strategy

27 maart 2026

Nicolas Deltour

Head of Investment Strategy

Elisa Machado Fernandez

Investment Strategy

We zitten ondertussen in de vierde week van het conflict tussen Iran, de Verenigde Staten en Israël.

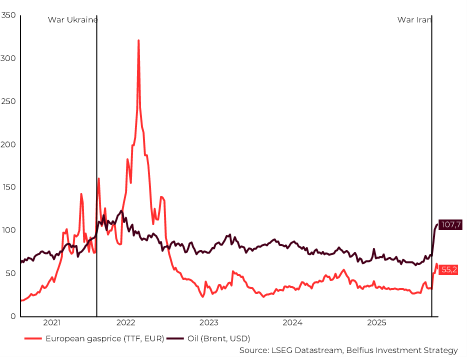

Sinds het begin van het conflict zijn verschillende olie- en gasinstallaties aangevallen en is het scheepstransport door de Straat van Hormuz zo goed als stilgevallen. Daardoor zijn de prijzen van olie en gas sterk gestegen.

Grafiek: Sterke stijging energieprijzen, al liggen gasprijzen nog een pak lager dan in 2022

De situatie blijft bijzonder gespannen. Trump wisselt regelmatig van toon: eerst bedreigde hij Iran met extra militaire acties als de Straat van Hormuz niet wordt opengesteld, daarna verklaarde hij dat er gesprekken lopen. En intussen stuurt hij extra (grond)troepen. Deze mix van signalen zorgt voor extra volatiliteit op de markten.

Sinds het uitbreken van het conflict verloor de Amerikaanse markt -6% 1 en de Europese markt -9%. Maandag 23 maart zagen we een korte opleving nadat Trump melding maakte van mogelijke gesprekken, maar dat positieve momentum hield niet stand en de beurzen doken opnieuw in het rood.

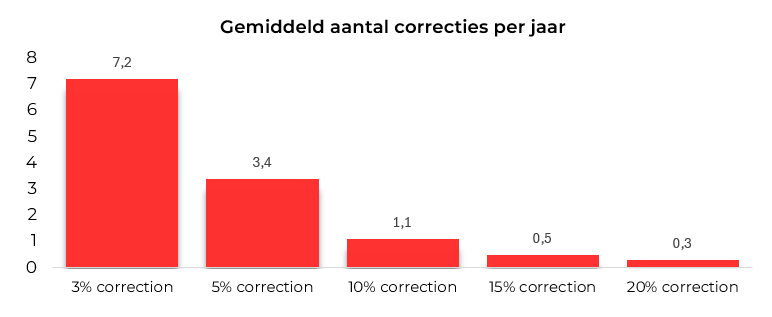

Het is belangrijk te benadrukken dat volatiliteit deel uitmaakt van de markten en dat correcties normaal zijn. Gemiddeld kent de aandelenmarkt elk jaar een correctie van ongeveer 10%.

Grafiek: Aantal correcties van de Amerikaanse S&P 500 per jaar (sinds 1928)

Bron: Carson Research, Belfius Investment Strategy

De sterke schommelingen van de voorbije weken tonen hoe gevoelig beleggers momenteel zijn voor geopolitieke signalen. Tegelijk zien we historisch dat geopolitieke spanningen zelden een langdurige impact hebben op financiële markten. De economische context speelt doorgaans een veel grotere rol.

Aan het begin van dit conflict zagen de macro-economische omstandigheden er eerder gunstig uit. De grote vraag is nu of de olieprijs, en dus de inflatie, lang genoeg hoog zal blijven om de economische vooruitzichten effectief te verzwakken.

De recente stijging van de olie- en gasprijzen doet denken aan de energiecrisis van 2022. Toch is de situatie niet helemaal vergelijkbaar. Voor de inval van Rusland in Oekraïne waren de olie- en gasprijzen al sterk gestegen waardoor de inflatie al 5% bedroeg eind 2021. De verstoringen in de aanvoerketens door de pandemie waren nog niet volledig weggewerkt en de "inhaalvraag" zette extra druk op de prijzen. Vandaag maakt de economie een gematigd herstel door, zonder de uitgesproken onevenwichtigheden tussen vraag en aanbod die kenmerkend waren voor 2022. De voorzitter van de Europese Centrale Bank benadrukte dit ook in haar recente speech: "The initial shock has so far still been smaller". 2

Verder hebben zowel de Amerikaanse als de Europese centrale bank hun beleidsrente vorige week ongewijzigd gelaten. Ook zij wachten op meer duidelijkheid over de omvang en de mogelijke aanhoudendheid van deze schok alvorens stappen te zetten.

De duur en omvang van het conflict worden duidelijk de cruciale factor voor de verdere marktontwikkelingen.

In ons basisscenario gaat het conflict nog enkele maanden door en blijven de schommelingen op de financiële markten hoog, mede door de onvoorspelbare communicatie van president Trump. Gaandeweg wordt echter een oplossing gevonden rond de energiebevoorrading: veel landen hebben er economisch belang bij om een stabiele doorstroom van olie en gas te garanderen en zetten daarom in op diplomatieke oplossingen. Alhoewel Iran ontkent te onderhandelen, probeert het toch om belangrijke partners zoals China niet van zich te vervreemden door olietankers van bevriende naties te laten varen in de Straat van Hormuz 3 . Eens het conflict eindigt, kunnen de aandelenmarkten sterk herstellen, zeker omdat we geen forse terugval van de economie verwachten. Belfius blijft dan ook constructief voor aandelen, zeker op langere termijn. De geschiedenis leert ons dat dit soort gebeurtenissen doorgaans een interessant instapmoment kunnen zijn.

In een tweede scenario escaleert het conflict, zowel in tijd als in intensiteit. Meer energie‑infrastructuur wordt getroffen en de Straat van Hormuz blijft langer gesloten. In dat geval komt de wereldwijde energiebevoorrading onder grotere druk te staan en worden de financiële markten zwaarder getroffen. Zelfs wanneer het conflict in dit scenario uiteindelijk stopt, blijft de schade aan infrastructuur bestaan. Hierdoor hebben zowel de economie als de markten aanzienlijk meer tijd nodig om te herstellen. Omwille van de economische belangen langs beide partijen achten we de kans op dit scenario echter onwaarschijnlijk.

Hoewel het verloop van de oorlog niet te voorspellen valt, is het belangrijk om als belegger kalm te blijven en vast te houden aan de uitgezette beleggingsstrategie op lange termijn.

1 Prestatie van de S&P 500 en de Stoxx 600 tussen 28-02-26 en 26-03-26, telkens in lokale munt en price index. Bij een index van het type ‘Price’ worden de dividenden van de aandelen niet opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Total Return’). Meer informatie over deze index(en) vindt u op S&P 500® | S&P Dow Jones Indices en op https://stoxx.com/index/sxxp/ Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

2 Bron: https://www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260325~ac2916a211.en.html

3 Bron: Alpine Macro: "Chaoas, Credit, And Cycles" – 17-03-26

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.