Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

10 maart 2026

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

Op 28 februari voerden de Verenigde Staten en Israël een gecoördineerde aanval uit op Iran, waarbij de Iraanse leider Ali Khamenei om het leven kwam. Als reactie hierop lanceerde Iran drone- en raketaanvallen op militaire bases in de regio. Ook cruciale infrastructuur, zoals luchthavens, en civiele gebieden werden aangevallen. Explosies werden waargenomen in onder meer Qatar, de Verenigde Arabische Emiraten, Bahrein, Koeweit en Israël.1

10 maart 2026

Trump sprak gisteren geruststellende woorden door te stellen dat de oorlog bijna voorbij is. Waardat de olieprijs maandagochtend initieel steeg met 30%, eindigde deze de dag in het rood. De aandelenmarkten herstelden sterk na de uitspraken van Trump.

09 maart 2026

Maandagochtend 09/03 steeg de olieprijs richting $120 per vat. Na het nieuws dat de G7 mogelijk strategische oliereserves zou vrijgeven om de oliemarkt te stabiliseren, daalde de prijs echter weer naar ongeveer $100-105 per vat. De stijging van de olieprijs zet de aandelenmarkten onder druk. Aandelen uit opkomende landen en Europa ondervinden relatief meer last van de geopolitieke ontwikkelingen dan de VS, omdat zij olie importeren, terwijl de VS een netto-exporteur is.

Bronnen: LSEG Workspace, Financial Times

Het grootste risico voor de financiële markten ligt in de potentiële impact van het conflict op de olieprijs. Het lijkt erop dat Iran een verbod heeft opgelegd op het doorvaren van de Straat van Hormuz en al een aantal olietankers heeft aangevallen. Hoewel Iran de straat niet eenvoudig kan afsluiten, hebben deze militaire acties ervoor gezorgd dat de verzekeringskosten voor deze tankers de afgelopen dagen aanzienlijk zijn gestegen. Bovendien is er een sterke verstoring van de GPS-signalen in de regio. Door de verzekeringskosten te verhogen en de navigatie te bemoeilijken, probeert Iran de Straat van Hormuz effectief af te sluiten zonder al te veel direct geweld te gebruiken.

Maandagavond heeft Iran aangekondigd dat de Straat van Hormuz nu effectief wordt afgesloten en dat schepen die toch proberen te passeren, in brand zullen worden gestoken.

Ongeveer 25% van de wereldwijde olietoevoer over zee en 20% van de wereldwijde LNG-toevoer passeert door de Straat van Hormuz.2 Volgens Bloomberg Economics kan de olieprijs in een extreem scenario stijgen tot $108 per vat als de straat wordt afgesloten.3 Een stijging van de olieprijs richting de $100 kan de inflatie met ongeveer 1% doen toenemen.4

Er zijn echter enkele belangrijke nuances met betrekking tot de mogelijke verdere ontwikkelingen rond de Straat van Hormuz:

Daarnaast heeft Iran nog verschillende opties om het conflict verder te laten escaleren. Zo kan het olieraffinaderijen in het Midden-Oosten aanvallen of westerse olietankers vernietigen, wat zou kunnen leiden tot een sterke stijging van de olieprijs.

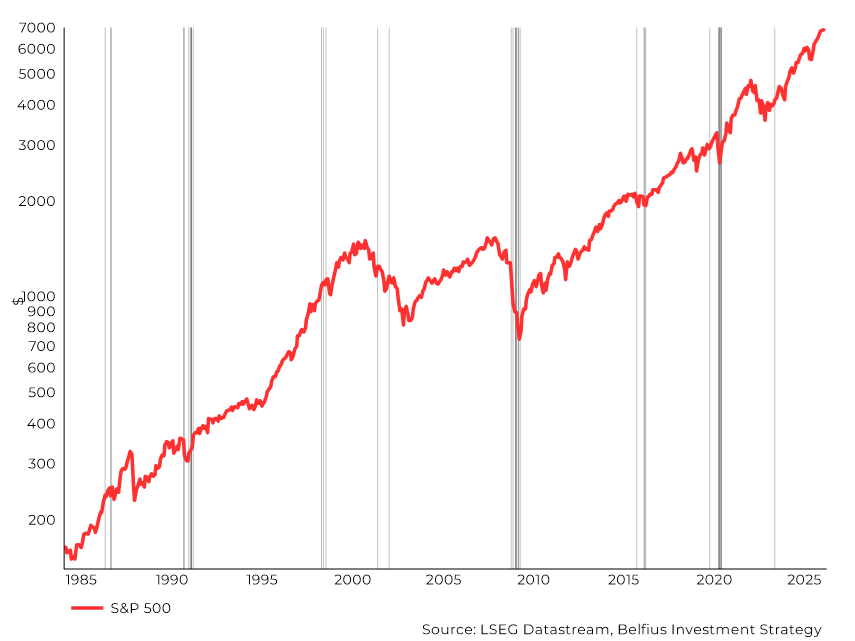

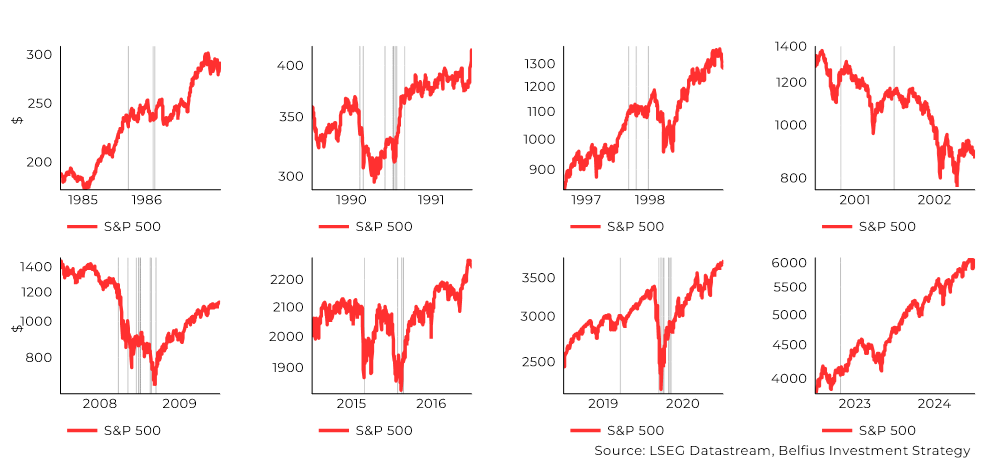

De onderstaande grafiek toont de evolutie van de Amerikaanse aandelenmarkt over verschillende perioden. De verticale grijze lijnen geven de momenten aan waarop een olieprijsschok plaatsvond, gedefinieerd als een stijging van minimaal 10% op één dag. Opvallend is dat dergelijke schokken niet noodzakelijk nadelige gevolgen hoeven te hebben voor aandelen, zoals blijkt uit de jaren 1986, 1998, 2015-2016, 2019 en 2023.

In de perioden waarin wel negatieve effecten werden waargenomen (1990-1991, 2001-2002, 2008-2009 en 2020), was dit vooral te wijten aan het feit dat de economie zich in een recessie bevond. Zoals we in het verleden reeds meerdere malen hebben benadrukt, is de fase van de economische cyclus waarin we ons bevinden van groter belang voor de verdere evolutie van de aandelenmarkt dan het geopolitieke conflict.

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op S&P 500® | S&P Dow Jones Indices

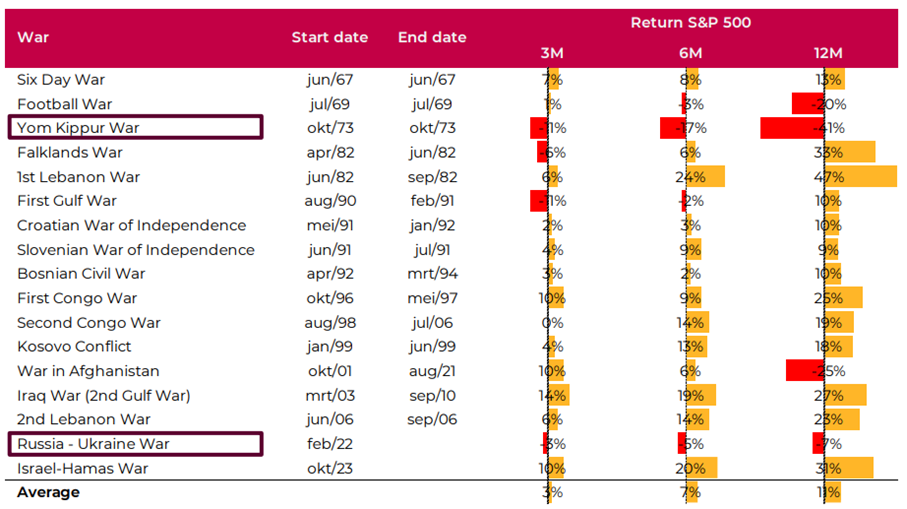

Meerdere factoren dragen bij aan de huidige beursrally. Zolang deze fundamenten intact blijven, is het waarschijnlijk dat ze belangrijker zullen zijn dan het huidige geopolitieke conflict. Uit de geschiedenis blijkt, zoals in onderstaande tabel te zien is, dat geopolitieke gebeurtenissen meestal geen langdurige impact hebben op de financiële markten. Op dit moment is er geen sprake van paniek op de markten, wat niet wegneemt dat de marktschommelingen niet kunnen toenemen in de komende dagen en weken. We volgen de situatie nauwlettend en zullen u informeren bij eventuele fundamentele veranderingen.

Tabel: Evolutie S&P500 na geopolitiek conflict

Voor meer informatie zie de analyse van Belfius Asset Management.

Bron: Belfius Investment Strategy

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op S&P 500® | S&P Dow Jones Indices

1 Bron: Reuters

2 Bron: EIA

3 Bron: Bloomberg Economics

4 Bron: Capital Economics

5 Bron: EIA

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.