Nicolas Deltour

Head of Investment Strategy

Elisa Machado Fernandez

Investment Strategy

25 februari 2026

Nicolas Deltour

Head of Investment Strategy

Elisa Machado Fernandez

Investment Strategy

De gezondheidszorgsector verschijnt opnieuw op de radar van beleggers. Na een periode van onzekerheid en dalende koersen, is de sector vandaag sterker, innovatiever en aantrekkelijk gewaardeerd.

De start van de Trump-administratie riep vragen op over toekomstige regelgeving en de impact ervan op de winstgevendheid van de farmabedrijven. Beleggers werden voorzichtiger en de interesse in aandelen uit de gezondheidszorgsector daalde.

Bovendien was de sector niet goedkoop. De koers-winst-ratio’s1 van vooral biotechbedrijven noteerden aan hoge niveaus o.a. door de vele beursintroducties sinds 2020 en de succesvolle ontwikkeling van vaccins. De hoge waarderingen bleken op lange termijn niet houdbaar. Een "gezonde" correctie volgde. Euforie maakte plaats voor een meer realistische beoordeling van de waarde van de bedrijven2.

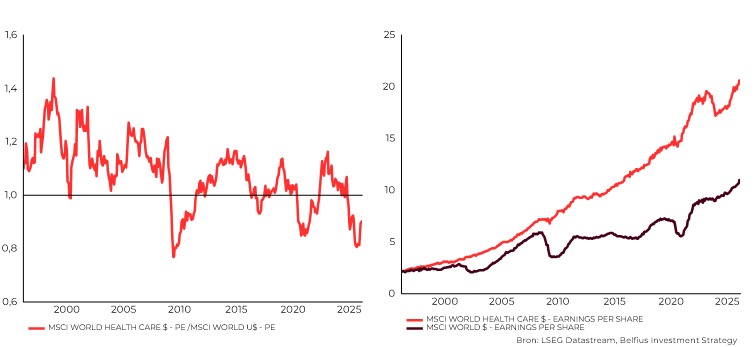

De gezondheidszorgsector valt op door stabiele, minder cyclische inkomstens, zeker in vergelijking met de brede marktindices zoals de MSCI World (zie grafiek rechts). Bovendien zijn de waarderingen van de gezondheidszorgsector momenteel lager dan die van de bredere markt (zie grafiek links).

De aantrekkelijke waarderingen en het defensievere karakter kunnen opnieuw kansen bieden voor langetermijnbeleggers.

PE: Price/Earnings of koers/winst

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op

https://www.msci.com

De onzekerheid rond het beleid is duidelijk afgenomen. Zo functioneert de Amerikaanse instantie die geneesmiddelen goedkeurt FDA nog steeds efficiënt en keurt ze een vergelijkbaar aantal nieuwe geneesmiddelen goed als in 20243. De impact van tarieven en geopolitieke spanningen bleef uiteindelijk beperkt. De farmaceutische aanvoerketens behielden hun flexibiliteit en er werd wat productie verplaatst naar de VS om president Trump tegemoet te komen.

Ook het debat rond geneesmiddelenprijzen lijkt minder fel gevoerd te worden. Recente afspraken met grote farmaceutische spelers zoals Pfizer, geven meer duidelijkheid over het toekomstige kader.

In de biotechsector merken we terug meer fusies en overnames. Het geeft aan dat grote spelers over balansen beschikken die sterk genoeg zijn om overnames te doen waardoor strategische doelstellingen sneller behaald kunnen worden. Het aankopen van die "externe" innovatie is ook nodig want tegen 2030 verliezen grote farmaceutische bedrijven de patentbescherming voor ongeveer 35% van hun omzet. De noodzaak om productpijplijnen tijdig aan te vullen is dus groot4. Het versterkt het vertrouwen in de sector en onderstreept dat bedrijven bereid zijn te investeren in groei en innovatie.

Tot slot speelt artificiële intelligentie een belangrijke rol. De innovatiedynamiek versnelt, met een groeiend aantal goedgekeurde geneesmiddelen, een verbeterde kwaliteit van de ontwikkelingspijplijn en hogere succespercentages in klinische onderzoeken, bv. in oncologie, immunologie, zeldzame aandoeningen en genetische therapieën. Dat alles ondersteunt de toekomstige omzetgroei.

De gezondheidssector blijft een strategische bouwsteen in een gediversifieerde beleggingsportefeuille. Aantrekkelijke waarderingen, een duidelijker beleidsomgeving, een hoger innovatieritme en een heropleving van fusies en overname zijn troeven. De sector staat sterker dan voorheen en dat kan potentieel kansen bieden voor beleggers.

1 De koers-winstverhouding (K/W) is een financiële ratio die de huidige aandelenkoers deelt door de winst per aandeel, om de waardering van een aandeel te bepalen.

2 Bron: Candriam: From uncertainty to growth: why invest in healthcare?

3 Bron: Candriam: Gezondheidszorg Van disruptie naar opportuniteiten?

4 Bron :J.P.Morgan: 3 reasons we now favor the healthcare sector

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.