Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

2 febuari 2026

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

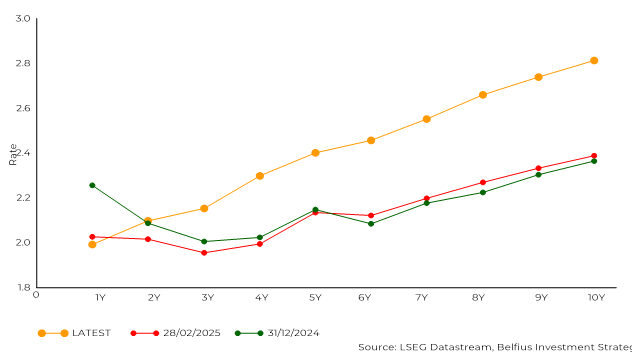

Rentevoeten bewegen mee met de verwachtingen over de economie en het beleid van de centrale banken. De rentevoeten op korte en lange termijn bewegen niet altijd in dezelfde richting. Dat was in 2025 in de eurozone het geval.

In januari en februari 2025 daalde de kortetermijnrente. De financiële markten gingen ervan uit dat de Europese Centrale Bank (ECB) in 2025 de beleidsrente 1 verder zou verlagen omdat de inflatie verder zou dalen. De langetermijnrente bewoog nauwelijks.

Daalt de kortetermijnrente terwijl de langetermijnrente relatief stabiel blijft, dan spreken specialisten over een "bull steepening" van de rentecurve, de grafische weergave van de rente en de looptijd. Een "bull steepening" wordt vaak beschouwd als een positief teken voor de economie, omdat de markten geloven dat de groei zal herstellen zonder een inflatieprobleem te creëren. De lagere kortetermijnrente maakt kredieten met kortere looptijden alvast goedkoper, een opsteker voor de consumptie.

Grafiek 1: evolutie van de rentecurve

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Eind februari 2025 schommelde de rente op 1 en 2 jaar al rond 2%. De beleidsrente van de ECB bedroeg op dat moment nog 2,75%, maar de markten liepen al vooruit op toekomstige rentedalingen. Die kwamen er. Op 4 juni knipte de ECB voor de laatste keer in de rente waardoor de beleidsrente op 2% kwam te liggen.

Met een inflatie dicht bij de doelstelling en een economie die door de investeringsplannen (o.a. in defensie en infrastructuur) misschien kon versnellen, waren extra renteverlagingen niet langer nodig. In december 2025 suggereerde Isabel Schnabel, lid van het directiecomité van de ECB, zelfs dat de volgende stap in het monetaire beleid een renteverhoging zou kunnen zijn, in plaats van een verlaging.

De beleggers werden in de loop van 2025 optimistischer over de toekomstige groei en de rentes op langere termijn stegen geleidelijk. Bovendien zal de financiering van al die investeringen het obligatieaanbod verhogen, wat een opwaartse druk uitoefent op de rente op langere termijn. In vakjargon wordt gesproken over een "bear steepening" waarbij de langetermijnrente meer stijgt dan de korte en de rentecurve dus steiler wordt.

Een steilere rentecurve is een vrij normale situatie 2 , die kansen biedt voor investeerders.

U kan kiezen voor kasbons 3 met verschillende looptijden, maar ook gestructureerde schuldinstrumenten 4 kunnen een extra vorm van diversificatie zijn.

Het opbouwen van een vervaldagkalender kan een goed idee zijn. Als niet al uw beleggingen op dezelfde termijn vaststaan, kan u flexibel inspelen op nieuwe marktomstandigheden. Plan bv. elk jaar een vervaldag voor de komende 5 of 10 jaar. Het geeft meer gemoedsrust. Naast uw financiële reserve, weet u dat er elk jaar een belegging vrijkomt die indien nodig aangewend kan worden. Heeft u de tegoeden niet nodig, dan kan u elk jaar nieuwe beleggingsopportuniteiten bekijken. Zo kan u korter op de bal spelen wanneer de rente wijzigt.

Denk eraan dat beleggen kosten en risico’s met zich meebrengt. Meer informatie over de specifieke risico’s vindt u in de (pre)contractuele documenten van het betreffende product.

1 De beleidsrente of depositorente van de ECB is de rente die banken ontvangen als ze geld voor één dag bij de ECB parkeren.

2 Investeerders eisen meestal een hoger rendement voor langere looptijden, omdat ze een compensatie willen voor de periode waarin ze niet over hun kapitaal kunnen beschikken.

3 Een kasbon is een schulderkenning die wordt uitgegeven door een bank. U leent dus geld uit aan de bank en in ruil betaalt de bank een vooraf bepaalde rente op vastgestelde tijdstippen. Ook Belfius geeft kasbons uit. Naast het betalen van de rente moet Belfius op de eindvervaldag 100% van het belegde kapitaal terugbetalen. Deze kasbons zijn onderworpen aan het Belgisch recht (staat van herkomst: België).

4 Gestructureerde schuldinstrumenten zijn complexe producten die misschien niet eenvoudig te begrijpen zijn. Het potentieel rendement van gestructureerde instrumenten is gekoppeld aan de evolutie van één of meerdere onderliggende activa (aandelen, grondstoffen, indexen…). Er bestaan gestructureerde schuldinstrumenten met recht op volledige of gedeeltelijke terugbetaling, of zonder recht op terugbetaling van het belegde kapitaal. Zelfs wanneer u recht hebt op de volledige of gedeeltelijke terugbetaling van het belegde kapitaal, is het niet gegarandeerd. In geval van faillissement of herstructurering (bijv. Bail-in) in toepassing van richtlijn 2014/59/EU van de emittent en/of de garant, loopt u het risico om de sommen waarop u recht hebt niet te recupereren en het aanvankelijk belegde bedrag geheel of gedeeltelijk te verliezen. Bovendien zijn er nog andere risico’s verbonden aan deze financiële instrumenten.

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.