Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

10 april 2024

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

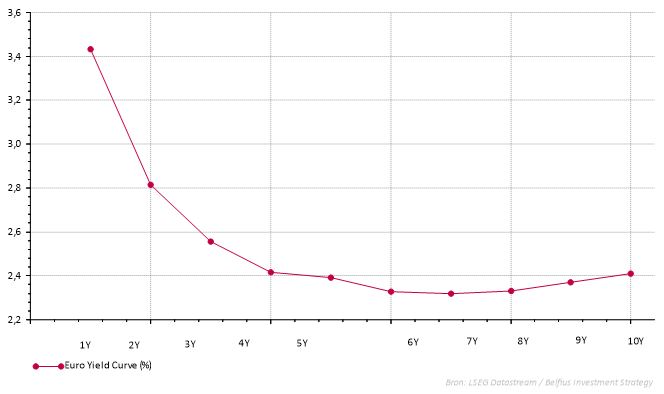

De rentecurve in Europa is geïnverteerd. Dit betekent dat de obligaties op korte termijn een hogere rente bieden dan obligaties op lange of middellange termijn. Dit is een zeldzaam fenomeen. Doorgaans eisen beleggers immers een hogere rente naarmate ze op langere termijn beleggen. Een obligatie op 10 jaar houdt immers een hoger risico in dan een obligatie op 1 jaar.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Hoe komt het dan dat bijvoorbeeld een Duitse staatsobligatie op 1 jaar een rente biedt die ongeveer 1% hoger ligt dan een staatsobligatie op 5 jaar (zie bovenstaande grafiek)? Voor het antwoord moeten we kijken naar de Europese Centrale Bank (ECB).

De ECB begon midden 2022 de rente te verhogen om inflatie te bestrijden. Door hogere rentes gaan bedrijven minder investeren en consumenten minder consumeren. Naarmate de economie vertraagt, daalt de druk op prijzen en dus ook de inflatie. De economie in Europa is vandaag erg zwak. Zo kampte Duitsland in het laatste kwartaal van 2023 zelfs met negatieve economische groei. Deze zwakke groei heeft ervoor gezorgd dat de inflatie sterker is gedaald dan initieel verwacht. De ECB stelde haar inflatieverwachtingen voor 2024 dan ook bij van 2,7% naar 2,4%. De inflatie lijkt dus te evolueren richting het objectief van 2%.

De lagere inflatie laat de ECB dus toe om een soepeler beleid te voeren. De trage groei in Europa zorgt voor enige urgentie. Een te strikt beleid kan op termijn immers de Europese economie in een recessie duwen. In haar laatste speech gaf Christine Lagarde, hoofd van de ECB, aan dat er vandaag nog niet genoeg data zijn om te bewegen. Tegen juni daarentegen zouden er wel genoeg data beschikbaar zijn om voor de eerste keer de rente te verlagen. Tenzij de inflatie tussen nu en dan aanzienlijk hoger uitkomt dan verwacht, kunnen we dus over 2 maanden een eerste renteverlaging verwachten.

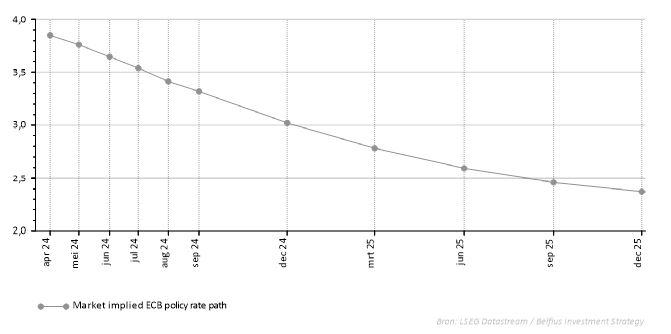

Volgens de markt zal deze renteverlaging de eerste van vele zijn. De grafiek hierboven geeft het door de markt verwachte toekomstige pad van de ECB-rente weer.

De verwachte daling van de rente verklaart de inverse rentecurve. Obligatiebeleggers aanvaarden een lagere rente op bijvoorbeeld een vijfjarige obligatie dan een éénjarige obligatie, omdat ze verwachten dat de rente sterk zal dalen.

We verwachten dat de rente op korte en middellange termijn zal dalen. Dit betekent dat we momenteel potentieel een unieke opportuniteit hebben om nog te profiteren van deze rentes. Daarbij is het belangrijk om deze aantrekkelijk rente op langere termijn vast te klikken.

Binnen obligaties en andere schuldinstrumenten verkiezen we dan ook de middellange termijn. Obligaties op korte termijn bieden weliswaar een aantrekkelijke rente, maar houden een belangrijk risico in. Als de obligatie vervalt, zal de belegger mogelijk moeten herbeleggen aan een rente die een pak lager ligt. Door de rente op langere termijn vast te klikken, beperken we dit risico. Omdat obligaties op (heel) lange termijn geen extra rente bieden, beperken we onze posities in dit segment van de curve.

We verkiezen bedrijfsobligaties boven overheidsobligaties. Hoge overheidsschulden in de Eurozone houden volgens ons op lange termijn een risico in. Daarnaast bieden bedrijfsobligaties een hogere gemiddelde rente. Bedrijfsobligaties hebben daarenboven een gemiddelde duurtijd van ongeveer 4 à 5 jaar. Dit ligt mooi in lijn met onze convictie om op middellange termijn te beleggen binnen obligaties. De gemiddelde duurtijd van Europese overheidsobligaties ligt een stuk hoger, namelijk rond de 8 jaar.

De rente zal over de volgende maanden naar onze verwachtingen dalen. We kunnen momenteel nog profiteren van aantrekkelijke rentes op obligaties. Dit doen we via obligaties op middellange termijn, zodat we de rente op iets langere termijn kunnen vastleggen. Bedrijfsobligaties kunnen een aantrekkelijk gemiddelde rente bieden die hoger ligt dan de gemiddelde rente op overheidsobligaties.

Bron: Investment Strategy

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.