Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

21 februari 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

Eind 2022 voorspelden tal van economen een forse vertraging van de Amerikaanse economie. Maar die kwam er niet, wel integendeel. De zo gevreesde economische gevolgen van de renteverhoging door de Amerikaanse centrale bank (de Fed) bleven uit. De consumenten bleven optimistisch en hebben niet geaarzeld hun portemonnee open te trekken. Ook de overheidsuitgaven droegen in grote mate bij tot de groei van het bruto binnenlands product (bbp), die voor 2023 wellicht zal uitkomen op 2,5%.

Voor 2024 komt er vermoedelijk een minder sterke, zij het nog altijd positieve economische groei. Dat scenario is gebaseerd op diverse elementen:

Toch blijft de arbeidsmarkt wonderwel robuust. De werkloosheidsgraad blijft onder 4%, en in januari werden er 350.000 nieuwe banen gecreëerd. Dat heeft gunstige gevolgen voor het consumentenvertrouwen en het zou de geplande renteverlaging van de Fed nog wat kunnen uitstellen.

De Fed nadert zijn streefcijfer van 2% inflatie. Maar zoals werd aangestipt door voorzitter Jerome Powell, zijn er nog andere elementen die deze evolutie moeten bevestigen alvorens de Fed overgaat tot renteverlagingen. Een robuuste arbeidsmarkt en de al te forse stijging van de lonen moeten in het oog worden gehouden. Bovendien zou de inflatie weer kunnen toenemen door de geopolitieke risico’s en de duurder wordende grondstoffen, voornamelijk olie.

Toch zullen die elementen de Fed er wellicht niet van weerhouden om in de loop van 2024 de rente een aantal keer te verlagen. Die mening wordt ruimschoots gedeeld door de markten; meer verdeeldheid is er over het aantal renteverlagingen en de timing ervan.

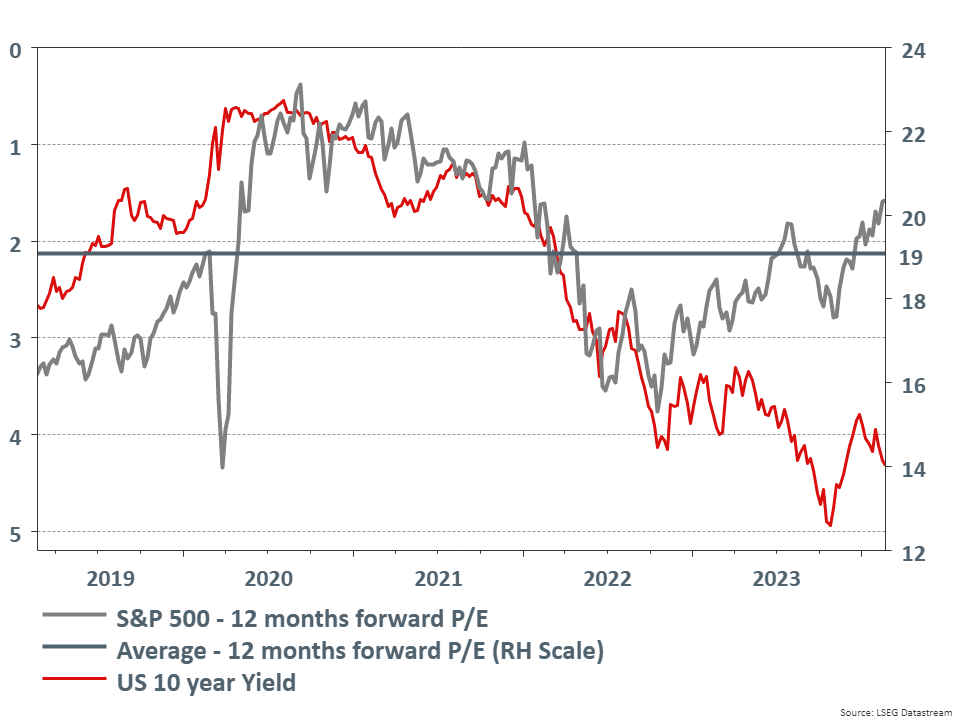

De stijging met 24% van de S&P 500 in 2023 kan aan de ene kant worden verklaard door een toename van de verwachte winst met 6%, en aan de andere kant voor 18% door een hogere koers-winstverhouding (of P/E price earnings). Deze ratio bedraagt momenteel 20 ten opzichte van gemiddeld 19 over de voorbije 5 jaar en 18 over de voorbije 10 jaar. Dat betekent dat de S&P 500 iets duurder is dan zijn historisch gemiddelde (zie grafiek 1 in het grijs, rechterschaal).

Bovendien hangt de waardering eveneens af van het rentepeil. Als de Amerikaanse overheidsrente op 10 jaar (in het rood, omgekeerde rechterschaal) stijgt, dan daalt de P/E-ratio, en omgekeerd. De reden daarvoor is dat een rentestijging in theorie betekent dat de huidige waarde van de toekomstige winst, m.a.w. de prijs, daalt. Toch dook er een afwijking op vanaf november 2022.

Grafiek 1: koers-winstverhouding met geschatte winsten voor de eerstvolgende 12 maanden van de S&P 500 (rechteras) en Amerikaanse rente op 10 jaar (omgekeerde linkeras)

Bron: Refinitv-Datastream 08/02/2024

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

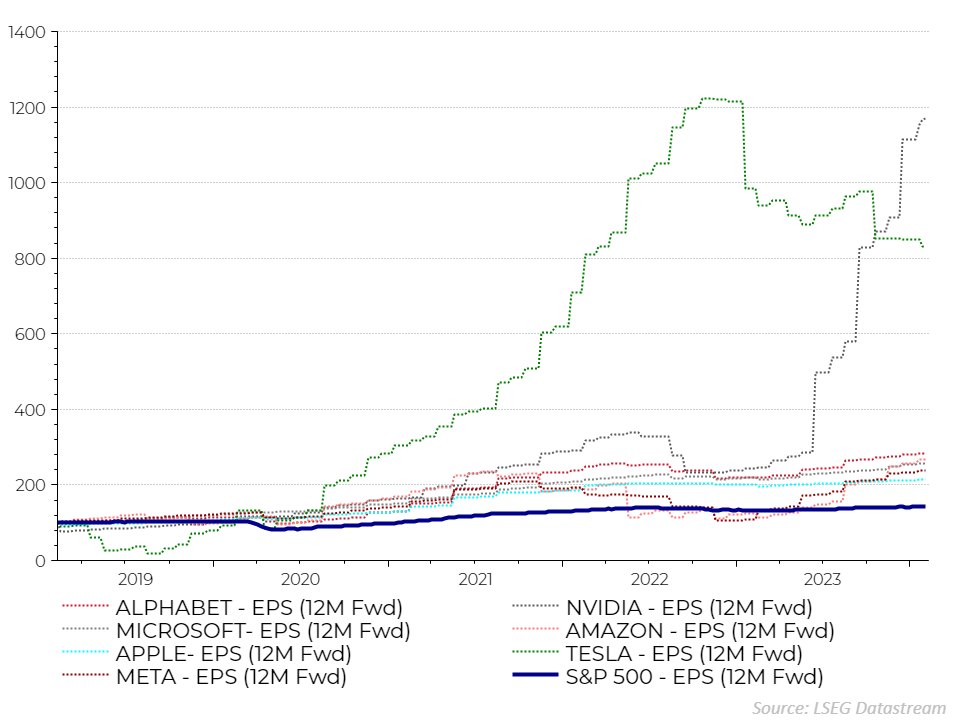

Beleggers zijn bereid om meer geld neer te tellen voor aandelen als de toekomstige winstgroei ervan hoger ligt. Tijdens de voorbije jaren hebben enkele Amerikaanse ondernemingen, die beter bekend zijn onder de naam de "Magnificent Seven" zeer hoge winstcijfers geboekt (zie grafiek 2), wat tot uiting komt in hogere P/E-ratio’s. De komende jaren kunnen ook andere ondernemingen hun winstgevendheid zien toenemen, door productiviteitswinsten mogelijk gemaakt door technologische innovatie, artificiële intelligentie, robotisering enz. Die productiviteitswinsten kunnen leiden tot structureel hogere winstcijfers, een rechtvaardiging voor de momenteel hogere P/E-ratio’s.

Grafiek 2: Evolutie van de winst per aandeel van de "Magnificent Seven" t.o.v. de S&P 500

Bron: Refinitv-Datastream 08/02/2024

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

Het basisscenario van Belfius voor 2024 omvat een soepeler Amerikaans monetair beleid en een economische groei die lager zal zijn dan in 2023. De economie zal echter niet in een recessie belanden. Tegen die achtergrond zal de Amerikaanse beurs wellicht ook dit jaar nog vooruitgang kunnen boeken, al zal de stijging van 2023 moeilijk te evenaren zijn. Voorzichtigheid blijft evenwel geboden. De Amerikaanse verkiezingen, geopolitieke spanningen en de onzekerheid over de economische groei kunnen tot grotere koersschommelingen leiden. We handhaven onze standpunten over de Amerikaanse aandelen, waarbij onze voorkeur uitgaat naar de farmasector, die defensiever is, en naar de technologische sector, waarvan de winstgroeivooruitzichten op lange termijn veelbelovend blijven.

Dit door Belfius Bank opgesteld en gepubliceerd document weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen individueel beleggingsadvies, noch een beleggingsaanbeveling of onafhankelijke research op het vlak van beleggingen. De aangehaalde cijfers zijn een momentopname en kunnen veranderen.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.