Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

14 februari 2024

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

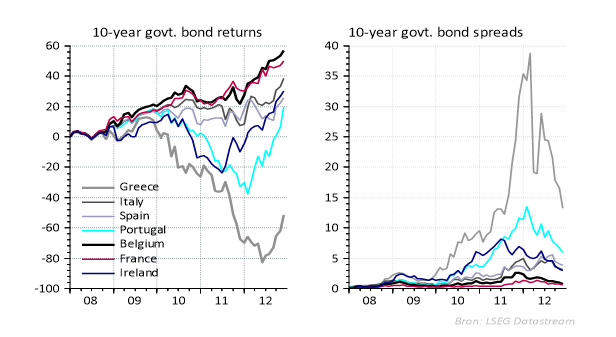

Na de oprichting van de eurozone in 1999 ging de markt uit van een uniform risico voor alle lidstaten. Bijgevolg waren er nauwelijks renteverschillen tussen de verschillende lidstaten. Daar kwam een einde aan toen in 2009 de eurocrisis uitbrak. Griekenland bleek niet in staat zijn schulden terug te betalen, waardoor de prijs van Griekse staatsobligaties kelderde (zie grafiek links hieronder). De markt begreep dat het risico verbonden aan de obligaties van de verschillende lidstaten wel degelijk verschilde. Dit leidde tot hogere rentes voor landen met meer overheidsschulden en dus lagere koersen. De grafiek rechts geeft de risicopremies op overheidsobligaties tussen 2008 en 2012 weer.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Door de eurocrisis werd duidelijk dat overheidsobligaties niet risicovrij zijn. Integendeel, de schuldgraad en de duurzaamheid van de uitgaven van een overheid kunnen een grote impact hebben op het potentieel rendement van een overheidsobligatie.

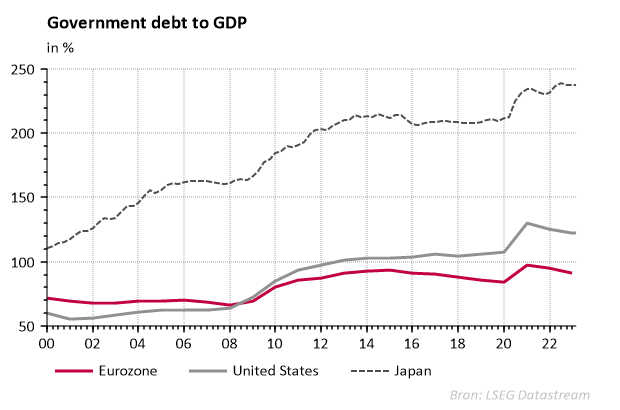

De stijging van de overheidsschuld (in verhouding tot het bruto binnenlands product) beperkt zich niet tot de Europese landen. Zo stijgt de schuldgraad in Japan en de VS bijvoorbeeld meer dan in de Eurozone. De situatie van de landen in de eurozone is echter uniek. Bij de creatie van de monetaire unie hebben alle lidstaten de autonomie over hun monetair beleid opgegeven. De grafiek hieronder geeft de overheidsschuld weer, als een percentage van het bruto binnenlands product.

Voor de oprichting van de eurozone kon elke lidstaat via haar eigen centrale bank de beleidsrente en de geldhoeveelheid bepalen. Door deze bevoegdheid door te geven aan één Europese centrale bank, hebben de lidstaten minder mogelijkheden om tegemoet te komen aan hun eigen fiscale situatie.

Het effect daarvan werd duidelijk tijdens de eurocrisis. Landen zoals Japan en de Verenigde Staten hebben een beperkt risico op faillissement, omdat ze steeds geld bij kunnen drukken om hun schulden terug te betalen. De afzonderlijke lidstaten in de eurozone hebben deze mogelijkheid niet. Ze moeten rekenen op de goodwill van de Europese Centrale Bank.

Het verlies van monetaire autonomie maakt het moeilijker voor lidstaten van de eurozone om schulden uit te geven, een probleem dat een land zoals Japan bijvoorbeeld niet heeft. Tijdens de eurocrisis kwamen bepaalde Europese landen dan ook terecht in een zogenaamde schuldspiraal. De precaire fiscale situatie van Griekenland en Portugal baarde de markt zorgen. Daarom eiste de markt een hogere rente op de obligaties van deze landen. Deze hogere rente leidde vervolgens tot een nóg hogere schuldkost in deze landen, wat de fiscale situatie verder verslechterde.

Landen in de eurozone hebben er dus alle belang bij om uit het vizier van de obligatiemarkt te blijven. Maakt de markt zich zorgen over de financiële draagkracht van een lidstaat, dan kunnen de rentes fors stijgen. Dit was bijvoorbeeld het geval in België in 2011. Het renteverschil schommelde tot midden 2011 rond 0,3%, maar bedroeg eind november 2011 al 1,75%. Oorzaak: de regeringsonderhandelingen die al meer dan een jaar aansleepten. Onder druk van de markten kwam er dan op 6 december 2011 toch een regering.

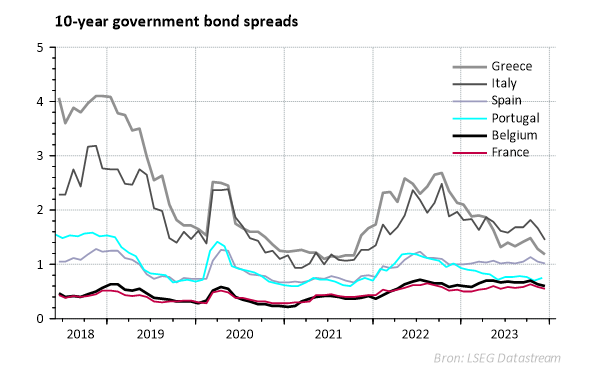

De grafiek hieronder geeft de risicopremie weer op de tienjarige staatsobligaties uitgegeven door verschillende Europese overheden. Deze risicopremie is het extra rendement dat een staatsobligaties biedt in vergelijking met een Duitse staatsobligatie, die beschouwd wordt als risicovrij. Wat opvalt is dat risicopremies al jaren een dalende trend volgen. Deze daling is voor een stuk terecht. De fiscale situatie van bijvoorbeeld Griekenland is de laatste jaren significant verbeterd. Dit kan echter niet voor alle lidstaten worden gezegd. Zo is de schuldgraad in bijvoorbeeld Italië sinds 2011 aanzienlijk toegenomen. De algemene daling van de risicopremies van Europese staatsobligaties kan dus ook wijzen op een zekere laksheid van de markt. Obligatiebeleggers worden op die manier nauwelijks vergoed voor het genomen risico.

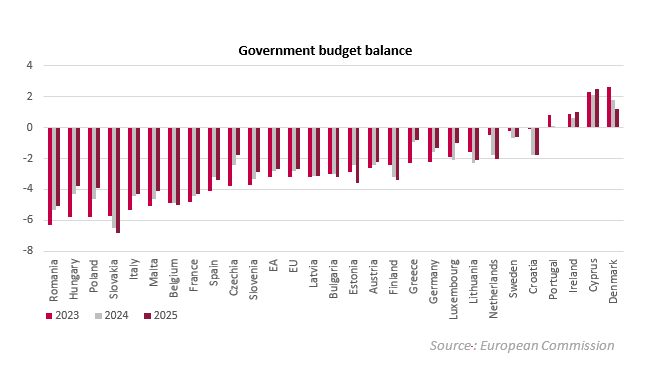

Als we de prognose bekijken van de Europese Commissie, stellen we vast dat de fiscale situatie in verschillende Europese landen ook de volgende jaren moeilijk blijft, met overheidsuitgaven die groter zijn dan inkomsten. De Europese Commissie gaat voor België uit van een overheidstekort dat ook in 2024 en 2025 rond 5% zal liggen en zelfs zal toenemen, terwijl de schuldgraad in België al relatief hoog is.

De gemiddelde risicopremie op Europese overheidsobligaties is historisch laag. Nochtans is de fiscale situatie in veel Europese landen sinds de pandemie verslechterd. Beleggers worden volgens ons dan ook te weinig vergoed voor het genomen risico. Onze voorkeur gaat dan ook uit naar bedrijfsobligaties, waar de verhouding risico-rendement meer in balans is.

Wie in overheidsobligaties belegt, doet er in elk geval goed aan om te spreiden over verschillende landen. Net zoals een goede aandelenportefeuille moet een gezonde obligatieportefeuille voldoende gediversifieerd zijn.

1 economy-finance.ec.europa.eu/economic-surveillance-eu-economies_en

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen.

Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.