Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

31 januari 2024

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

In de VS is de inflatie gedaald van 9% in juni 2022 naar 3,3% in december 2023. In dezelfde periode werd de beleidsrente opgetrokken van 1% naar 5,5%1. Door de sterke arbeidsmarkt en de gezonde financiële situatie van de Amerikaanse gezinnen (spaargeld en/of kredieten aan vaste rente) heeft de economie tot nu toe weinig hinder ondervonden van de hogere rentevoeten. Stilaan komt daar verandering in: het aantal faillissementen begint langzamerhand toe te nemen, de kredietvoorwaarden worden strenger en de vraag naar krediet daalt. Op de arbeidsmarkt zien we prille signalen van vertraging. Zo worden er vooral banen gecreëerd bij de overheid, de gezondheidszorg en in de toeristische sector. De loongroei vertraagt eveneens.

Sommige analisten zien een eerste renteverlaging al in maart, andere zoals Belfius Research pas in juni.

Net als in de VS is het handhaven van prijsstabiliteit de belangrijkste taak van de ECB. Ook bij ons is de inflatie teruggevallen van tot 10,6% in oktober 2022 naar 2,9% in december 2023. De beleidsrente steeg tot 4%1.

In de eurozone daalde de inflatie vooral door de zwakkere energie- en voedingsprijzen. De kerninflatie zonder voeding en energie blijft met 3,4% in december pittig. De ECB schat in dat de loonkosten dit jaar met gemiddeld 4,6% zullen stijgen2. Dat is te hoog om de kerninflatie snel naar beneden te brengen. Bedrijven rekenen die hogere kosten immers meestal door. Het positieve aan die loonevolutie is dat de Europeanen hun reëel inkomen eindelijk weer zien toenemen. Dat wil zeggen dat werknemers niet alleen de inflatie gecompenseerd zien, maar dat ze met hun loon ook meer kunnen kopen. Dat verklaart waarom het consumentenvertrouwen verbetert en waarom gezinnen dit jaar weer meer zullen uitgeven, na enkele jaren van achteruitgang. De groei kan vanaf het midden van het jaar wat kan aantrekken. Belfius Research verwacht een groei van 0,9% voor 2024 en 1,2% in 2025.

De Europese Centrale Bank zal volgens Belfius Research haar depositorente tot in de zomer op 4% houden en ze vervolgens traag naar beneden brengen. Andere analisten zien al een eerste rentedaling in april. Een beleidsrente van 3% of lager eind 2023 is mogelijk.

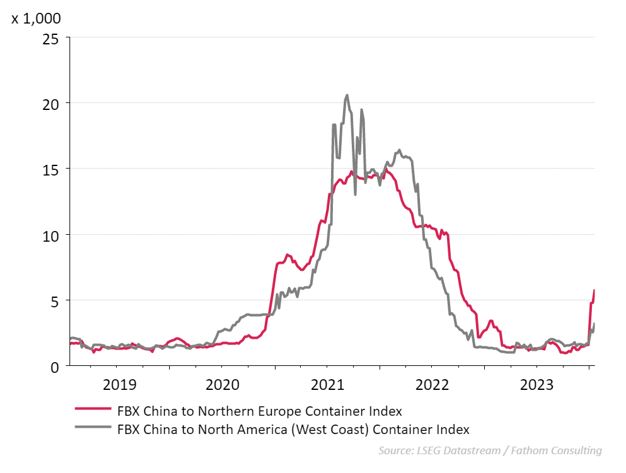

Er bestaat ongerustheid over de verstoringen in de Rode Zee. Die kunnen hogere transportkosten en/of beperkingen in het aanbod met zich meebrengen. De situatie is echter niet te vergelijken met die tijdens de pandemie. Toen zagen we een combinatie van hoge vraag en beperkt aanbod. Het internationale transport raakte bovendien helemaal in de war met een explosieve stijging van de transportprijzen. Belfius Research verwacht niet dat de prijzen opnieuw in die richting zullen evolueren. Escaleert het conflict verder, dan bestaat het risico dat de inflatie hardnekkiger blijft en de renteverlagingen trager doorgevoerd worden.

Grafiek: Kostprijs containervervoer van China naar Noord-Europa en VS

De langetermijnrente wordt bepaald door de inflatie- en groeiverwachtingen en dus onrechtstreeks ook door het beleid van de centrale bankiers. Zij verlagen de rente als de inflatie daalt en de groei vertraagt.

De stijgende trend van de 10-jarige rente stopte eind 2023 toen duidelijk werd dat de centrale banken in 2024 de beleidsrentes zullen verlagen. Terwijl in oktober de 10-jarige rente in de VS de kaap van 5% nog leek te nemen – en in Duitsland 3% – stopte die trend. In december dook de Amerikaanse rente even onder 4%, de Duitse onder 2%.

Grafiek: Rente-evolutie afgelopen 5 jaar

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen

Die forse daling was wellicht een overdreven reactie van de markt en begin januari klommen de rentevoeten weer wat hoger. Ook al verwachten we geen recessie, het stijgingspotentieel van de langetermijnrente is eerder beperkt. De niveaus van oktober 2023 zullen we wellicht niet meer zien in 2024.

De grote opwaartse rentebeweging lijkt achter de rug. Cash aanhouden in de hoop het later op het jaar aan hogere rentevoeten te beleggen, lijkt ons geen goed idee. Probeer een vervaldagkalender op te bouwen, door te kiezen voor verschillende looptijden en waarom er niet vandaag mee beginnen.

1 U kan de geciteerde macro-economische cijfers raadplegen op https://tradingeconomics.com/

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.