Nicolas Deltour

Head of Investment Strategy

6 december 2023

Nicolas Deltour

Head of Investment Strategy

Na bijna twee jaar van inflatiedruk kunnen de markten opnieuw ademen.

De strijd tegen de oververhitting van de prijzen gaat de goede kant op. De inflatie in de eurozone is scherp gedaald tot 2,4%, vergeleken met een inflatie van dubbele cijfers slechts een jaar geleden.

Alle belangrijke inflatiefactoren zijn aan het afnemen.

De arbeidsmarkt lijkt eindelijk net genoeg af te koelen. Genoeg om oververhitting te voorkomen, maar zacht genoeg om een "harde landing" (= agressieve landing van de economie) te vermijden. Tegenwoordig is er aanzienlijk minder spanning op het loonniveau, ook in de Verenigde Staten.

De energieprijzen zijn aanzienlijk gedaald ten opzichte van de piek van 2022, en hetzelfde geldt voor voedselbronnen en transport. De meeste tekorten zijn verdwenen.

De trend in de cijfers die verband houden met de inflatie zou daarom in 2024 neerwaarts moeten blijven, aan beide zijden van de Atlantische Oceaan.

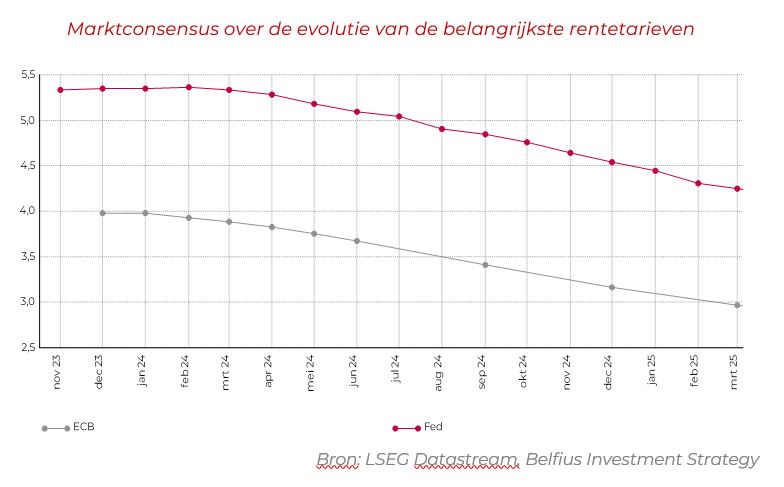

Nu de inflatie zich goed ontwikkelt, hebben de centrale banken geen enkele reden meer om hun beleidsrente verder te verhogen.

Als gevolg hiervan kunnen de rentetarieven in de komende twaalf maanden stagneren en vervolgens dalen.

Wat de aftopping betreft, deze wordt zelfs tussen de regels door de centrale bankiers zelf bevestigd.

Een renteverlaging is duidelijk wat de markten verwachten.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Op basis van deze verwachtingen daalden, vooruitlopend op de verlaging van de beleidsrentes, de lange rentes (die het marktsentiment beter weerspiegelen) in november, ook al probeerden de centrale banken het enthousiasme in hun toespraken te temperen.

Zozeer zelfs dat zowel de aandelenmarkten als de obligatiemarkten gedurende de maand november zeer goede prestaties lieten zien. Het herstel lijkt zich uit te breiden, wat de beroemde eindejaarsrally zou kunnen bevestigen.

Een van de eerste begunstigden van deze context is – opnieuw – de technologiesector. Omdat de prijzen van bepaalde technologiebedrijven in de zomer, na de enorme stijging van de eerste helft van het jaar, een beetje consolideerden, is de stabilisatie of zelfs een plafond van de rente uitstekend nieuws voor deze sector. Een daling van de langetermijnrente is vaak winstgevend voor zogenaamde groeiaandelen, en technologie speelt daarin een prominente rol.

Gezien de verwachtingen van de markten op dit front maakt de technologiesector dus een comeback binnen de investeringsovertuigingen. Vooral omdat de winstvooruitzichten niet buiten beschouwing worden gelaten.

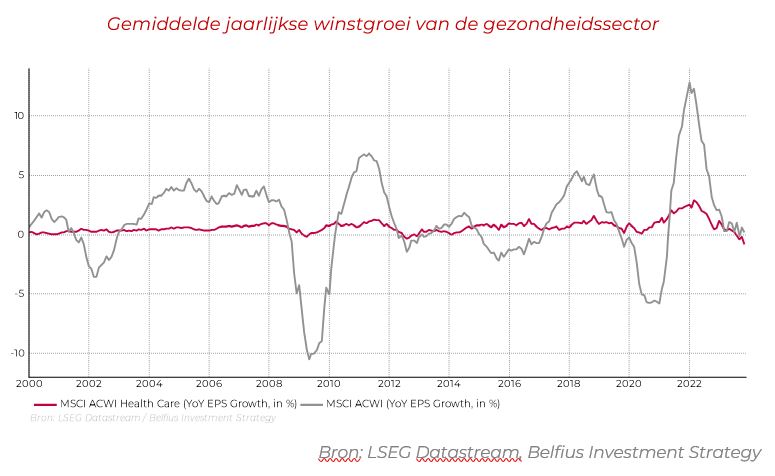

Een andere sector zou zich de komende maanden kunnen onderscheiden, omdat deze minder gevoelig is voor economische cycli: de gezondheidszorg.

Voor alle duidelijkheid: de markt verwacht een zachte landing voor de economie. Dit is in ieder geval de doelstelling die de centrale banken stellen. De zorgsector kan echter niet alleen steunen op een historisch hoge winstgroei, maar kan ook en vooral rekenen op de stabiliteit van deze groei.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

De groene revolutie en de energietransitie is een thema dat minder cyclisch is. De waarderingen zijn opnieuw aantrekkelijk na de algemene rentestijging. Daarenboven ondersteunen krachtige megatrends, zoals de groene revolutie en de energietransitie, deze aandelen. Zie ons artikel over zonne-energie dat vorige week verscheen over dit onderwerp.

Tenslotte, of vooral: de obligatiewereld blijft interessant en winstgevender dan anderhalf jaar geleden. In deze activaklasse geven wij de voorkeur aan bedrijfsobligaties van beleggingskwaliteit boven staatsobligaties.

We handhaven een evenwichtige verdeling tussen aandelen en obligaties in onze portefeuilles. Obligaties bieden tegenwoordig reële kansen, omdat de rentetarieven, vooral voor obligaties met een goede kredietkwaliteit, op een goed niveau liggen.

Kortom, binnen onze aandelenportefeuille geven wij de voorkeur aan sectoren die minder blootgesteld zijn aan de cyclus, zoals technologie en gezondheidszorg. Obligaties blijven aantrekkelijk en wij geven de voorkeur aan hoogwaardige bedrijfsobligaties.

Dit document, geschreven en gepubliceerd door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen persoonlijk beleggingsadvies of aanbevelingen, of onafhankelijke beleggingsanalyses. Aarzel niet om contact op te nemen met uw financieel adviseur als u persoonlijk beleggingsadvies wenst. Hij onderzoekt graag samen met u de mogelijke gevolgen van deze visie op uw persoonlijke beleggingsportefeuille. De genoemde cijfers geven een situatie op een bepaald moment weer en zijn aan verandering onderhevig.

Bedrijven worden slechts als voorbeeld genoemd en vormen geen aankoopadvies.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of voorspellingen van toekomstige resultaten van een financieel instrument, financiële index of beleggingsdienst zijn geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen worden beïnvloed door commissies, compensaties en andere kosten. Diensten uitgedrukt in een andere valuta dan die van het land waar de belegger woonachtig is, zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Als dit document verwijst naar een specifiek belastingregime, is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze aan wijzigingen onderhevig zijn.