Nicolas Deltour

Head of Investment Strategy

Philippe Evrard

Investment Strategy

29 november 2023

Nicolas Deltour

Head of Investment Strategy

Philippe Evrard

Investment Strategy

De zonne-energiesector heeft het de laatste tijd moeilijk. De sector werd fundamenteel door elkaar geschud door drie factoren: de grondstofprijzen, de rol van China en de impact van de rentetarieven. Toch ziet de toekomst er zeer interessant uit. Enkele feiten op een rijtje.

Het wereldwijde aanbod van zonnepanelen is de afgelopen 3 jaar gestagneerd door een gebrek aan beschikbaarheid van de grondstof polysillicon, het belangrijkste bestanddeel van fotovoltaïsche panelen. De verstoringen in de toeleveringsketen door covid hebben een impact gehad. Pas vanaf de tweede helft van 2023 is het aanbod weer in evenwicht met de vraag.

Ondanks de aanbodproblemen was zonne-energie nog steeds goed voor twee derde van de nieuwe geïnstalleerde hernieuwbare energiecapaciteit in 2022.

China is de ultradominante speler in deze sector: het land heeft bijna 90% van de waardeketen voor zonne-energie in handen! Bovendien is het China's strategie om de nadruk te leggen op hernieuwbare energie. Meer dan de helft van de nieuwe capaciteit die in 2022 wereldwijd werd geïnstalleerd, kwam uit China en die trend zet zich voort. In de eerste helft van dit jaar heeft China al evenveel capaciteit geïnstalleerd als over heel 2022. De capaciteitsdoelstelling voor zonne- en windenergie voor 2030 (1.200 Gigawatt) zou er vijf jaar eerder dan gepland, gehaald worden1.

China heeft momenteel een overcapaciteit in de productie van zonnepanelen, wat de wereldprijzen drukt. Hetzelfde geldt voor de productie van polysilicium (de wereldwijde productieovercapaciteit heeft de prijzen sinds het begin van het jaar met 40% doen dalen).

De sector van de hernieuwbare energie heeft veel cash nodig om onderzoek en installaties te financieren. Cash die meestal geleend wordt waardoor de rentestijging extra doorweegt. Daarnaast weegt de stijging van de grondstofprijzen (waaronder zeldzame metalen) en lonen ook zwaar door op de bedrijfsmodellen van deze bedrijven.

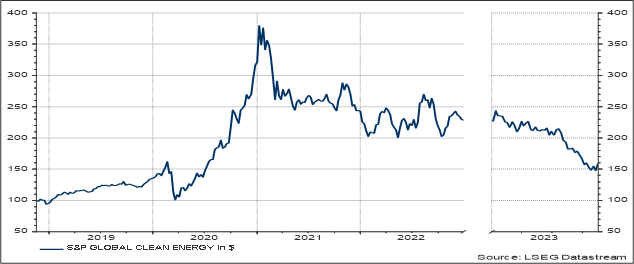

Zoals deze grafiek laat zien, heeft de S&P Global Clean Energy Index2, die de 100 grootste bedrijven bevat die actief zijn in hernieuwbare energie, een derde van zijn waarde verloren sinds het begin van het jaar. Sommige bedrijven worden zelfs gewaardeerd op minder dan hun boekwaarde3.

In oktober heeft de EU haar klimaatambities voor 2030, d.w.z. morgen, verhoogd. Het nieuwe streefcijfer voor het aandeel hernieuwbare energie in onze energiemix is verhoogd van 32% naar 42,5%4.

Zowel in de Verenigde Staten (de Inflation Reduction Act) als in Europa (o.a. RePowerEU) liggen er aanzienlijke middelen op tafel om de hernieuwbare energiesector te ondersteunen. Allemaal in het voordeel van bedrijven die actief zijn in deze sector.

Nu de inflatie aan beide zijden van de Atlantische Oceaan gestaag daalt, neemt de druk op de rentetarieven af. Dit is goed nieuws voor aandelen, vooral technologieaandelen. De omstandigheden zijn dus rijp voor een rally op de aandelenmarkten aan het einde van het jaar.

Sinds begin november is de S&P Global Clean Energy index met meer dan 8%5 gestegen.

Aangezien de elektriciteitsprijs nog steeds gekoppeld is aan de gasprijs wereldwijd of Europa, zou de verkoopprijs de inkomstenbronnen van de groene stroomproducenten verder moeten ondersteunen.

Tot slot zal zonne-energie volgens het Internationaal Energieagentschap al in 2027 de grootste bron van elektriciteitsopwekking ter wereld zijn, vóór kolen en gas6.

Kortom, de vooruitzichten voor de zonne-energiesector op zowel korte als lange termijn zijn zeer interessant.

1 Bron: Candriam

2 Prijsindex. In het geval van een "Prijsindex" worden dividenden van aandelen niet herbelegd in de index (in tegenstelling tot een "Total Return" index).

3 Bron: Candriam

4 Bron: https://energy.ec.europa.eu/topics/renewable-energy/renewable-energy-directive-targets-and-rules/renewable-energy-targets_en

5 Bron: Refinitiv

6 Bron: https://www.iea.org/data-and-statistics/charts/share-of-cumulative-power-capacity-by-technology-2010-2027

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.