Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

28 november 2023

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

Na maar liefst 10 opeenvolgende renteverhogingen besloot de ECB eind oktober de rente niet te verhogen. Ook de Amerikaanse centrale bank besloot de rente niet te verhogen, voor de tweede keer op rij. Markten reageerden verheugd op het nieuws. Hopend op het einde van een periode van extreem strikt monetair beleid daalde de rente op obligaties wereldwijd aanzienlijk.

De rentedaling kwam op een welkom moment. De 10-jarige Amerikaanse rente bereikte voor het eerst in meer dan 15 jaar ongeveer 5%. Aandelenmarkten wereldwijd veerden op toen de rente opnieuw significant daalde.

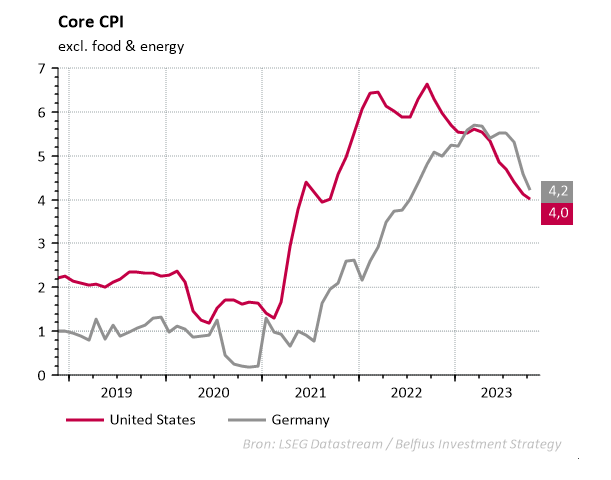

Centrale banken lijken op dit moment een meer afwachtende houding aan te nemen om verschillende redenen. Eerst en vooral zijn inflatiecijfers bemoedigend. Inflatie in de eurozone en de Verenigde Staten volgen een duidelijk neerwaartse trend. Het strikte beleid van centrale banken lijkt dus wel degelijk een effect te hebben op inflatie. De grafiek hieronder geeft de zogenaamde kerninflatie weer. Dit is de structurele component van inflatie, en wordt geschat door hard schommelende voedsel- en energieprijzen niet in aanmerking te nemen. Centrale banken willen eerst afwachten hoe groot dit effect is, alvorens de rente nog verder te verhogen. Hiermee willen ze het risico vermijden dat verdere renteverhogingen de economie te hard zouden schaden.

Een andere reden voor de meer afwachtende houding van centrale banken is de afkoelende arbeidsmarkt. Het is geen geheim dat de Amerikaanse arbeidsmarkt al lange tijd oververhit was, met een historisch lage werkloosheidsgraad. Op zich lijkt dit goed nieuws. Echter, een heel lage werkloosheidsgraad leidt tot stijgende salarissen, wat op zijn beurt leidt tot hogere inflatie. De centrale bank ziet dus liever een arbeidsmarkt die iets minder sterk is, om prijzen opnieuw te kunnen stabiliseren.

Het laatste rapport van de Amerikaanse arbeidsmarkt was in die zin net slecht genoeg om door de markt als positief te worden beschouwd. Ze lijkt namelijk genoeg af te koelen om inflatie opnieuw te doen dalen, maar zonder de Amerikaanse economie in een recessie te duwen. Dit is een heel moeilijk evenwicht, waardoor markten de volgende maanden zullen zoeken naar bevestiging.

De hoofden van de ECB en de Fed, Christine Lagarde en Jerome Powell, nuanceerden snel de optimistische visie van de markten. Ze benadrukten allebei dat de huidige pauze niet betekent dat ze niet alsnog de rente nog kunnen verhogen in de toekomst. Markten lijken echter weinig geloof te hechten aan deze boodschap.

Met de (eerste) pauze in de renteverhogingen door centrale banken is alvast een eerste stap bereikt in de stabilisering van de rente. Een aanhoudende pauze zou opnieuw rust moeten brengen in de obligatiemarkten. Het blijft echter uitkijken naar inflatiecijfers. Hoewel de neerwaartse trend geruststellend is, zijn er nog steeds risico’s aan de horizon. Stijgende energieprijzen in Europa, eventueel veroorzaakt door een koude winter of toenemende onrust in het Midden-Oosten, zouden daar aan kunnen bijdragen.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.