Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

17 november 2023

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

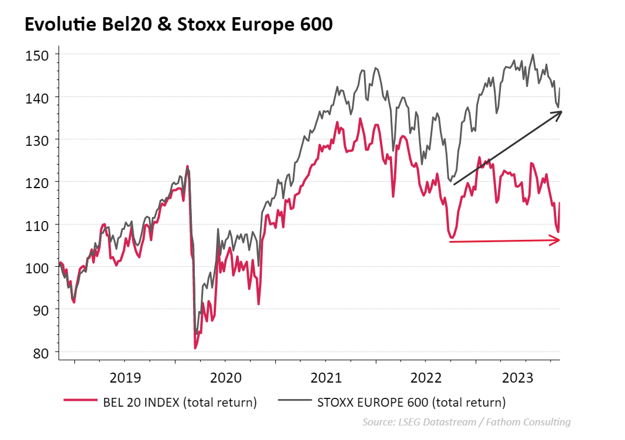

De Bel20 doet het in 2023 minder goed dan de Europese aandelenmarkt. Terwijl de Stoxx Europe 600, die investeert in de 600 grootste Europese bedrijven, sinds begin dit jaar steeg met ongeveer 7%1, daalde de Bel20 met ongeveer 2,5% (beide inclusief dividenden).1

Onderstaande grafiek toont het verschil tussen de evolutie van beide beursindexen over de voorbije 5 jaar. Doorgaans is er een vrij sterk verband tussen beide beursindexen. Sinds de aandelenmarkten bodemden in oktober 2022, zien we echter dat de prestaties meer beginnen verschillen. De brede Europese markt bevindt zich vandaag nog sterk boven haar bodem van vorig jaar. De Bel20 daarentegen bevindt zich rond het dieptepunt van vorig jaar.

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze indexen vindt u op https://qontigo.com/index/sxxgr/ en https://live.euronext.com/nl/product/indices/BE0389555039-XBRU

De economische groei ligt dit jaar in België iets hoger dan de groei binnen de economieën waarin de Stoxx Europe 600 investeert. Het IMF verwacht dat de Belgische economie zowel dit jaar als volgend jaar met 1% zal groeien.2 De economieën binnen de Europese aandelenindex zullen dit jaar naar verwachting groeien met 0,6%. Volgend jaar zal hun groei toenemen tot ongeveer 1%.3 Het verschil in economische groei kan dus niet verklaren waarom de Bel20 het zoveel minder goed doet dan de bredere Europese beurs. Dit hoeft niet noodzakelijk te verbazen. Verschillende onderzoeken tonen aan dat het verband tussen economische groei en de prestatie van de aandelenmarkt niet altijd rechtlijnig is.4

De voornaamste oorzaak zijn de sectoren waar beide aandelenindexen in beleggen. De Bel20 is sterk geïnvesteerd in de financiële sector (31,6%).5 Vergelijk dit met de Stoxx Europe 600 waar banken en verzekeraars een weging hebben van 13,8%.6

Ook de vastgoedmarkt is relatief gezien sterk overwogen in de Bel20 waar ze een gewicht heeft van 8,7%5. Het gewicht in de Europese aandelenindex is beperkt tot 1 à 2%.6

Een combinatie van stijgende rentevoeten, hoge huizenprijzen en de levensduurte die de afgelopen 2 jaar sterk is toegenomen, zorgt ervoor dat de vastgoedsector het moeilijk heeft. Dit heeft ook een impact op de financiële sector die de vraag naar kredieten ziet afnemen. Het hoeft dan ook niet te verwonderen dat de vastgoedsector wereldwijd de op één na slechtst presterende sector is.7 De financiële sector bevindt zich in de middenmoot. De relatieve overweging van de Bel20 in beide sectoren verklaart de mindere prestatie. Bovendien is het gewicht van de technologiesector in de Bel20 slechts 3%5 tegenover 7,3% in de Stoxx Europe 600.6 Laat het net deze sector zijn die de beste rendementen liet optekenen in 2023.

Het beperkt aantal aandelen in de Bel20 index zorgt ervoor dat de tien grootste aandelen een zeer groot gewicht vertegenwoordigen, bijna 80%.5 Vergelijk dit met de S&P500, de Amerikaanse aandelenindex die vaak de kritiek krijgt dat ze gedreven wordt door enkele grote bedrijven, de tien grootste bedrijven vertegenwoordigen ongeveer 30%.8

Het gevolg van de hoge concentratie binnen de Bel20 is dat de slechte prestatie van een beperkt aantal aandelen (dit jaar o.a. KBC en AB Inbev) het rendement van de volledige index kan ondermijnen.

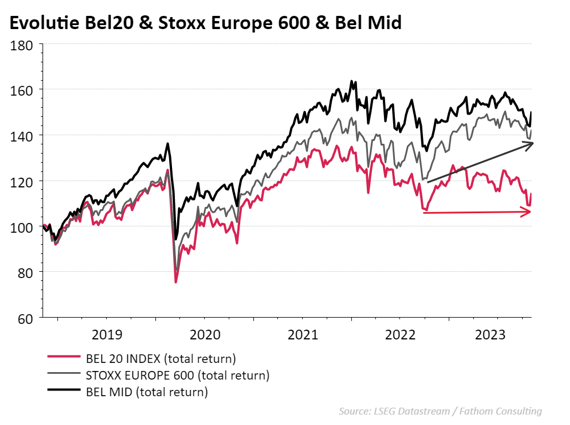

Naast de Bel20 index bestaat ook de Bel Mid index. Deze index investeert in 31 Belgische bedrijven die niet aanwezig zijn in de Bel20. De gemiddelde marktkapitalisatie binnen deze index bedraagt 1,6 miljard euro9, binnen de Bel20 index is dit 12 miljard euro.5 Het totale gewicht in de financiële- en vastgoedsector binnen de Bel Mid index ligt ook lager dan in de Bel20 index (33,2% vs. 40,3%).9

In tegenstelling tot de Bel20 index, waar de grootste posities (KBC en AB Inbev) het de laatste jaren moeilijk hebben op de beurs, is dit voor de Bel Mid index anders. De grootste positie, Lotus Bakeries, kan de laatste jaren uitstekende beursprestaties neerzetten. Het hoge gewicht van deze aandelen in hun respectievelijke index zorgt ervoor dat ze hun stempel kunnen drukken op het volledige rendement.

Onderstaande grafiek toont dat de Bel Mid index (zwarte lijn) het veel beter doet dan de Bel20 (rode lijn) en zelfs een beter rendement kan optekenen dan de Stoxx Europe 600 (grijze lijn). Deze sterke prestatie is echter grotendeels afkomstig van één aandeel en geeft hierdoor een vertekend beeld over de prestatie van de Bel Mid index.

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze indexen vindt u op https://qontigo.com/index/sxxgr/ en https://live.euronext.com/nl/product/indices/BE0389555039-XBRU en https://live.euronext.com/en/product/indices/BE0389856130-XBRU

De Bel20 doet het minder goed dan de Europese aandelenmarkt. Zowel de sectorsamenstelling als de hoge concentratie binnen bepaalde aandelen zijn de grote boosdoener. Een sterke overweging in de vastgoed- en financiële sector en een onderweging in de technologiesector zijn nadelig in vergelijking met de breder gespreide Europese aandelenindex.

De Bel Mid index kan betere prestaties neerzetten dan zowel de Bel20 als de Stoxx Europe 600. De sectorsamenstelling lijkt voordeliger maar vooral de sterke prestatie van haar grootste positie, Lotus Bakeries, is een belangrijke factor. De positieve bijdrage van dit ene bedrijf geeft echter een vertekend beeld en houdt ook een gevaar in van zodra het aandeel het moeilijk zou beginnen krijgen.

1. Bron: Refinitiv Datatream, rendement tot en met 03/11/2023

2. Bron: https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

3. Bron: Eigen berekeningen Belfius Investment Strategy op basis van https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023

5. Bron: https://live.euronext.com/en/product/indices/BE0389555039-XBRU/market-information

7. MSCI ACWI sector returns (in euro)

8. Bron: https://www.spglobal.com/spdji/en/indices/equity/sp-500/#data

9. Bron: https://live.euronext.com/nl/product/indices/BE0389856130-XBRU/market-information

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten. Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.