Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

4 oktober 2023

Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

Sinds augustus hebben de beurzen het moeilijk en zien we telkens kleine correcties van hun overkochte niveaus van juli (een overkocht niveau geeft aan dat de markt te veel en te snel is gestegen). De recente stijging van de rente was moeilijk verteerbaar voor de beurzen en dan vooral voor de tech sector, die heel sterk vertegenwoordigd is in de diverse Amerikaanse indexen. De verslechterende economische omstandigheden in China en de zwakke seizoentrends waren extra factoren die aan de basis lagen van de verkoopdruk. Toch zijn dergelijke terugvalmomenten heel normaal in een stijgende markt. De koersschommelingen zorgen voor opportuniteiten en naarmate de waarderingen weer aantrekkelijk worden, het optimisme in de markt afneemt en we de aankoopniveaus (supports) weer naderen, denken we dat er zich tijdens de eerstvolgende weken aankoopopportuniteiten zullen aandienen op de aandelenmarkten.

De aandelen zitten al sinds de maand augustus in de problemen, toen markten ontzettend optimistisch waren. De markt was duidelijk overkocht in augustus. Nu zorgt de recente renteverhoging voor verkoopdruk. De rente op de Amerikaanse overheidsobligaties op 10 jaar veerden al heel snel weer op hun hoogste niveau sinds enkele jaren (2007!) , wat te snel bleek te zijn voor de aandelenmarkten om dat te kunnen opvangen. Die vaststelling werd nog bevestigd door de correlatie tussen de Amerikaanse 10-jaarse rente en de S&P® 500, die onlangs voor het eerst sinds de maand maart negatief werd.

Het aanbod op de markt voor overheidsobligaties neemt toe, terwijl de Verenigde Staten te maken krijgen met een enorm begrotingstekort. Het grotere aanbod komt er op een moment dat de Federal Reserve (Fed) zijn balans inkrimpt door haar posities in obligaties te verlagen.

Ten slotte hebben de goede economische data van de Verenigde Staten ervoor gezorgd dat de markt er minder van uitgaat dat er een recessie voor de deur staat. De verwachte inflatie op lange termijn werd opwaarts herzien en de verwachtingen betreffende een renteverlaging werden uitgesteld tot volgend jaar. Dit heeft de Fed uiteindelijk speelruimte verschaft om zijn rentevoeten gedurende een langere periode hoog te houden.

De hogere rentevoeten hebben op langere termijn een nog grotere impact op de aandelen, zoals die van de technologiesector. Die sector – die ongeveer 27% uitmaakt van de S&P® 500 – hangt in sterke mate af van de toekomstige winsten. Naarmate de rente stijgt, wordt ook kapitaal duurder, net zoals de actualisatiegraad, wat dan weer zorgt voor een lagere huidige waarde van de toekomstige winsten. Onlangs werd de technologiesector afgestraft door het Chinees verbod op de Iphone (Apple), een sector die in augustus eveneens ver boven zijn stijgende trend was uitgestegen en een historisch hoge waardering had laten noteren. Beleggers hoeven dus niet verbaasd te zijn wanneer de koersen wat terugvallen.

Uiteraard kunnen we niet de volledige verantwoordelijkheid voor de recente terugval in de schoenen schuiven van de overkochte markt en de hogere rentevoeten. China, de tweede grootste wereldeconomie, heeft ondanks de aanhoudende politieke steun zijn economische situatie zien verslechteren, en weegt op de wereldwijde groeivooruitzichten. Recordverliezen en een steeds groter wordende schuldencrisis bij de grote vastgoedpromotoren hebben de vrees versterkt voor een besmettingsrisico in hun vastgoedsector die al in moeilijkheden verkeert. Helaas reikt het economisch risico nog veel verder dan enkel de vastgoedmarkt. De recente wanbetalingen hebben een nieuw licht geworpen op de problemen van het Chinese schaduwbankieren (of de niet-bancaire leningen). Door de ontgoochelende economische data, staan de indexen in China en Hongkong in het rood. En toch: dankzij hun monetair beleid dat zich in een versoepelingsfase bevindt en hun positionering in de economische cyclus, blijven de groeimarkten een interessante diversifiëringsas.

Een kleine opfrissing van ons geheugen: begin mei 2023 noteerde het zwarte goud (Brent: olie uit de Noordzee) net boven de 70 $, en vandaag ligt die prijs 35% hoger! In de Verenigde Staten staan de voorraden op het laagste peil, en produceert OPEC+ minder, waardoor de prijzen gaan stijgen. Het is algemeen aanvaard dat alsmaar stijgende prijzen voor een vat olie een impact kunnen hebben op de inflatie en zouden kunnen wegen op de beurzen.

Nu we de voornaamste redenen van de recente verkoopdruk op de aandelen kennen, kunnen we ons de vraag stellen hoever ze vanaf nu nog gaan corrigeren als we ons baseren op de technische analyse? Zoals blijkt uit onderstaande grafiek is de S&P® 500 er niet in geslaagd het hogere weerstandsniveau te doorbreken in de buurt van de 4.600 punten en heeft die een kortlopende haussetrend geschonden. De eerstvolgende belangrijke ondersteuningszone ligt rond de vork tussen 4.200 tot 4.330 (gele rechthoek - onderstaande grafiek).

Bron: Updata

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

We denken dat deze zone zou kunnen zorgen voor een opleving omdat

Wij zien de gemiddelde prijs van de laatste 200 dagen (de zwarte curve: die geeft de gemiddelde koers over de voorbije 200 sessies en wordt door traders en marktanalisten beschouwd als een belangrijke indicator voor de algemene markttrend op lange termijn) als het slechtst mogelijke terugvalscenario voor deze stierenmarkt.

Hoewel technische indicatoren steun bieden voor de argumenten ten gunste van een duurzaam opwaarts gerichte markt op lange termijn, mag u onderweg enkele terugvalmomenten verwachten.

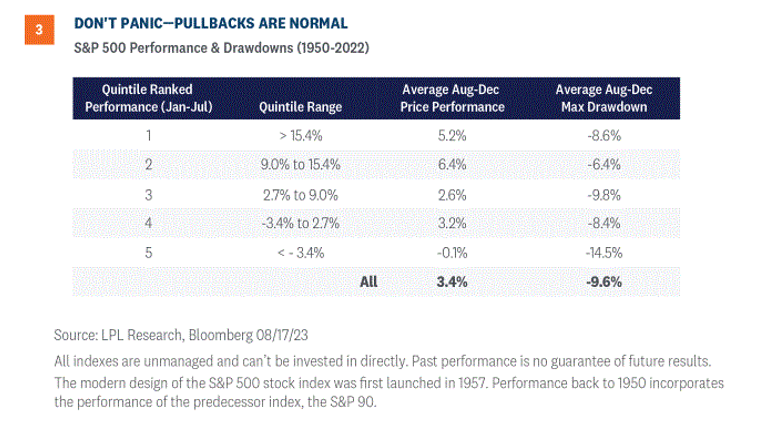

Onderstaande tabel vergelijkt het rendement van de prijzen in de loop van het jaar en de maximale dalingen voor de S&P®500. Op een hoog niveau toont de tabel dat zelfs tijdens jaren met een tweecijferige winst tot in augustus, de index de rest van het jaar grote correcties kan ondergaan.

Om de gegevens uit te splitsen, hebben we het rendement van de S&P®500 gerangschikt per kwintiel (elk kwintiel bevat een vijfde van de gegevens uit de totale dataset) van 31 december tot 31 juli, en dat voor elk jaar teruggaand tot 1950. Vervolgens analyseren we de overeenkomstige gemiddelde rendementen en de maximale verliezen voor de rest van het jaar voor elke kwintiel groep. Met een S&P®500 die 19,5% hoger noteerde op 31 juli, bevindt dit jaar zich in de hoogste kwintiel. Deze groep bleef van augustus tot december gemiddelde rendementen vertonen van 5,2%, ondanks een maximale gemiddelde daling van -8,6%.

Bron: LPL Research

Panikeer niet: correcties zijn een normaal verschijnsel in elke stijgende markt. De mediaan daling tijdens een kalenderjaar is sinds 1928 13% voor de S&P® 500 (bron: Charlie Bilello), waardoor de huidige correctie in vergelijking nog vrij beperkt lijkt.

De omvang van de daling zou beperkt kunnen blijven tot de zone tussen 4.200 en 4.300 op de S&P®500, met een mogelijk pessimistisch scenario dat zou kunnen dalen tot het gemiddelde op 200 dagen. De cashmiddelen op de geldmarkt op een recordpeil, de hoger dan verwachte winsten, een terugvallende inflatie en het vermoedelijk einde van de opwaartse rentecyclus van de Fed, zullen wellicht voldoende fundamentele steun bieden om de beleggers ertoe aan te zetten om van de daling te profiteren.

De voorkeur van Belfius Investment Strategy blijft uitgaan naar kwaliteitsobligaties (Corporate Investment Grade). Wat de aandelen betreft, hebben we gezien dat de kans heel groot is dat ze nog iets verder gaan corrigeren, alvorens ze weer gaan stijgen, hetgeen zich vaak voordoet in de loop van de maand oktober, te meer daar het seizoenseffect dit jaar in grote mate speelt.

Bron: Belfius Investment Strategy, LPL Research, Updata

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.