Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

28 juni 2023

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

Iedereen reageert anders op de onzekerheden van het leven. Op de beurs is dat niet anders. Een belegger heeft niet alleen een persoonlijke gevoeligheid ten aanzien van het onzekere marktklimaat, maar hij heeft ook een geheel eigen risicoperceptie. Op het vlak van beleggen is risico een essentieel element voor elke beslissing. Hoe we nu exact risico moeten inschatten is niet evident. Heel vaak wordt volatiliteit gebruikt om risico te meten, maar dit is eigenlijk maar een deel ervan.

De volatiliteit wordt vaak gebruikt als risicometing voor een financieel instrument. Ze meet de omvang en de snelheid van de evolutie van de prijs van financiële activa over een bepaalde periode. Ze houdt rekening met de schommelingen en dus met de onzekerheid van het behalen van een potentieel rendement.

In de statistiek is de volatiliteit gelijk aan de standaardafwijking. Die meet op een historische basis het risico van een afwijking van het rendement ten opzichte van het gemiddelde. Hoe hoger de volatiliteit, hoe onregelmatiger het rendement in de tijd.

De volatiliteit is een maatstaf voor de consistentie van het rendement van een belegging, maar zegt eigenlijk weinig over het verlies of de winst op een bepaalde belegging. Zo zou een belegging die ons op een constante manier elke dag geld doet verliezen een volatiliteit van 0 hebben, omdat het steeds hetzelfde negatieve rendement vertoont. Ook een belegging die elke dag met hetzelfde rendement zou stijgen, zou een volatiliteit van 0 hebben.

De volatiliteit is vooral een weerspiegeling van het variabel karakter van het potentieel rendement en niet noodzakelijk het globale risico dat verbonden is aan een belegging.

Weten hoeveel de volatiliteit bedraagt is nuttig om het risico van een belegging in te schatten, maar ook de maximum drawdown is een interessant concept. Deze berekent het maximaal verlies dat men boekt met een bepaalde activawaarde tijdens een bepaalde periode, d.w.z. als men koopt en verkoopt op het slechtste moment.

Merk op dat er meestal een verband bestaat tussen de volatiliteit en de maximum drawdown. Als de volatiliteit hoog is, kan de waarde van een belegging aanzienlijk dalen, en is de maximum drawdown doorgaans hoger.

We hebben dit verband geanalyseerd door een vergelijking te maken tussen de volatiliteit en de maximum drawdown van aandelen, obligaties en een korte termijnbelegging in EUR. Daarvoor namen we respectievelijk de MSCI World (wereldwijde aandelenindex), de Belgische staatsobligatie (OLO) op 5 jaar en de Euribor op 1 maand over een periode van 1999 tot mei 2023.

In tabel 1 ziet u daarvan de resultaten. De gemiddelde jaarlijkse volatiliteit over de beschouwde periode voor de Euribor 1 maand, de OLO op 5 jaar en de MSCI World bedraagt respectievelijk 1%, 3% en 15%. De maximum drawdown komt uit op -3%, -15% en -55%. We mogen er dus vanuit gaan dat het maximaal verlies groter zal zijn als de volatiliteit hoger ligt.

Tabel 1

Bron : Refinitv-Datastream & Investment Strategy Belfius

Merk op dat er in ons voorbeeld kortere periodes zijn tijdens dewelke de activa met een lage volatiliteit grotere verliezen lijden. Dit wordt geïllustreerd in onderstaande grafiek 1, die het rendement weergeeft van een Belgische staatsobligatie op 5 jaar vergeleken met dat van de MSCI World sinds 2022. Ondanks de lagere volatiliteit verloor de OLO 5 jaar 12%, terwijl de MSCI World maar met 1% daalde. De volatiliteit is dus niet altijd representatief voor het totale risico van een belegging.

Grafiek 1: rendement van de OLO op 5 jaar versus MSCI World sinds begin 2022

Bron : Refinitv-Datastream 15/6/23

Een hogere volatiliteit gaat doorgaans gepaard met een potentieel interessanter rendement. Beleggers eisen een hoger rendement als tegenprestatie voor de onzekerheid over de realisatie van een rendement. Aangezien het echter om een verhoopt rendement gaat, kan dat nooit gewaarborgd worden en moet het altijd worden bekeken over een periode die lang genoeg is. Zoals we hebben gezien gaat een grotere volatiliteit doorgaans gepaard met grotere drawdowns, waardoor de beleggingshorizon lang genoeg moet zijn om de kansen om het verhoopt rendement te halen te vergroten. Tabel 1 bevestigt voor de drie investeringen in kwestie dat, over een periode die lang genoeg is, hoe hoger de volatiliteit is, hoe hoger het gemiddeld jaarlijks rendement is.

Elke belegger heeft zijn eigen risicoperceptie. We kunnen een heleboel concepten gebruiken om een idee te krijgen van het risiconiveau. De volatiliteit en de max drawdown zijn maar twee voorbeelden die ons kunnen helpen om het begrip risico beter te begrijpen.

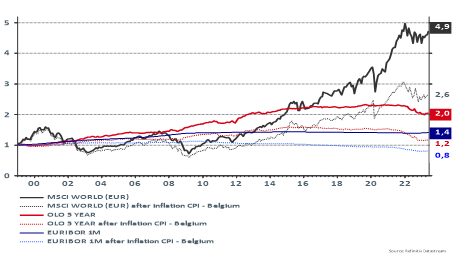

Bij wijze van voorbeeld zouden we kunnen stellen dat voor bepaalde personen het echte risico gemeten wordt in termen van (verlies van) koopkracht. Hoewel het moeilijk is om zich op korte termijn in te dekken tegen dit risico, hebben we de situatie op lange termijn bekeken op basis van het rendement van de Euribor 1 maand, de OLO op 5 jaar en de MSCI World, zowel nominaal als in reële termen, d.w.z. gecorrigeerd met de Belgische inflatie (grafiek 2).

We stellen vast dat de MSCI World als enige van de drie activa de koopkracht substantieel heeft doen toenemen. Een euro die in 1999 werd belegd in de MSCI World zou vandaag 2,6 euro waard zijn (koopkracht toegenomen met 160%) na correctie met de inflatie. Voor de OLO op 5 jaar komen we uit op 1,2 euro (+20%) en voor de Euribor 1 maand op 0,8, dat is een verlies aan koopkracht van 20%.

Grafiek 2: rendement van de Euribor 1 maand, de OLO op 5 jaar en de MSCI World nominaal en in reële termen

Bron : Refinitv-Datastream 15/6/23

Bij beleggen is het belangrijk dat men de diverse risicofacetten kent, maar ook de persoonlijke risicogevoeligheid. Men moet op elk moment kalm kunnen blijven.

Hebt u nog vragen over de risico’s van financiële activa of over uw eigen risicogevoeligheid ? Spreek er dan over met uw financieel adviseur. Zo kan u nagaan of uw financiële beleggingen wel degelijk zijn afgestemd op uw risicoprofiel.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.

Voetnoot obligaties

Door te beleggen in schuldinstrumenten leent u geld aan de emittent, die zich ertoe verbindt om 100% van het belegde kapitaal terug te betalen op de eindvervaldag. In geval van faillissement of herstructurering van de emittent en/of de garant, opgelegd door de afwikkelingsautoriteit om een faillissement te voorkomen, loopt u het risico om de sommen waarop u recht hebt niet te recupereren en het belegde bedrag geheel of gedeeltelijk te verliezen.

Voetnoot aandelen

Een aandeel vertegenwoordigt een deel van het kapitaal van een bedrijf. Als u aandelen op de beurs koopt, wordt u aandeelhouder van dat bedrijf. Als aandeelhouder hebt u recht op informatie, in het bijzonder over de rekening van de vennootschap, haar strategie enz. U hebt ook stemrecht op de algemene vergadering. U deelt de winst, maar ook de verliezen, binnen de limiet van uw investering. Aandelen bieden geen kapitaalbescherming.