Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

21 juni 2023

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

De AI-hype zorgde ervoor dat de beurswaarde van Nvidia steeg van 360 miljard dollar begin dit jaar naar 970 miljard dollar 5 maanden later.1 Hierdoor wordt Nvidia één van de 10 grootste aandelen binnen de S&P500.

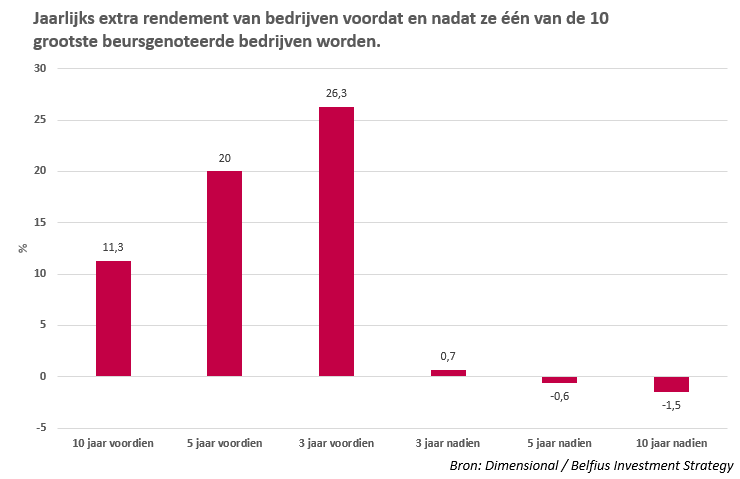

Onderzoek van Dimensional2 toont aan dat bedrijven, in de jaren voordat ze een ‘top-10 bedrijf’3 worden, zeer interessante rendementen vertonen. Het extra rendement (bovenop het marktrendement dat je krijgt door te beleggen in een breed gespreide aandelenindex) dat een belegger kan krijgen in de 5 jaar voordat een bedrijf in de top-10 terecht komt, bedraagt historisch gezien gemiddeld 20% per jaar.

Kijken we naar de extra rendementen in de periode nadat een bedrijf in de top-10 terechtkomt, dan zien we een totaal ander beeld. Gemiddeld genomen slagen deze aandelen er niet meer in om nog een extra rendement op te leveren. Eens in de top 10 schommelt het extra rendement drie, vijf of tien jaar later rond 0%.

Onlogisch is dit niet. Om in de top-10 terecht te komen, moet de aandelenkoers van een bedrijf veel sterker stijgen dan die van alle andere aandelen. Eénmaal zo groot, wordt het veel moeilijker om deze groei aan te houden. Voor ondernemingen met een lagere marktkapitalisatie is het éénvoudiger om het relatief beter te doen.

De aandelenkoers van de grote top-10 bedrijven kan wel verder stijgen, maar de geschiedenis leert ons dat de kans klein is dat ze het relatief beter gaan blijven doen ten opzichte van andere aandelen.

Voor beleggers kan het éénvoudig lijken om de volgende Nvidia of Apple4 aan te duiden. Niets is minder waar. Bekijken we de cijfers van 1980 tot 2020, dan hadden 73% van de technologieaandelen een lager rendement dan een breed gespreide aandelenindex (Russell 3000)4.

Het is zelfs zo dat 54% van de technologieaandelen een negatief rendement vertoonden vanaf het punt dat ze op de beurs noteerden tot het punt van meting in 2020.5

Analyseren we de historiek van de "winnaars", dan bestond er in het verleden zelden een positieve consensus onder analisten. Ook deze bedrijven hebben heel wat obstakels moeten overwinnen om uit te groeien tot een topbedrijf. Twijfel bij analisten is dan ook normaal.

Het opsporen van toekomstige winnaars is extreem moeilijk. Bovendien zijn achteraf veel beleggers onderhevig aan ‘hindsight bias’. Deze psychologische valkuil stelt dat mensen de neiging hebben om gebeurtenissen als voorspelbaarder te zien dan ze in werkelijkheid zijn. Binnen 10 (of meer) jaar zullen we terugkijken, wetende wie de winnaars zijn, en zal het allemaal zo logisch lijken.

Beleggers zijn steeds op zoek naar de nieuwe grote beurswinnaars. De data tonen aan dat een zeer groot percentage van de aandelen echter een ondermaats rendement levert tegenover een breed gespreide aandelenindex. Daarnaast is het zo dat van zodra een beurswinnaar duidelijk geïdentificeerd kan worden (wanneer het een ‘top-10 aandeel’ wordt), het toekomstige extra rendement zo goed als volledig verdwijnt. Beleggers doen er doorgaans het beste aan om hun portefeuille breed te spreiden en niet zomaar de laatste populaire aandelen achterna te rennen.

1 Bron: Refinitiv

2 Bron: Dimensional: Why investors might think twice about chasing the biggest stocks. Why Investors Might Think Twice About Chasing the Biggest Stocks | Dimensional

3 Het gaat om beursgenoteerde bedrijven.

4 De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling

5 Bron: M. Cembalest (J.P. Morgan Private Bankà: The risks and reward of a concentrated stock position. The Agony & The Ecstasy | J.P. Morgan Private Bank (jpmorgan.com)

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.