Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

08 februari 2023

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

Niet alleen economische factoren maar ook geopolitieke elementen beïnvloeden de aandelenmarkt. In dit artikel bekijken we of er een verband is tussen oorlogsperiodes en de evolutie van de aandelenmarkt.

Laat ons starten met het meest recente militaire conflict, de oorlog in Oekraïne. De eerste 14 dagen van het conflict verloren de Oost-Europese beurzen het meeste terrein. De nabijheid tot het conflictgebied is een logische verklaring. Kijken we echter naar een periode van 40 dagen dan valt dit verband volledig weg.1

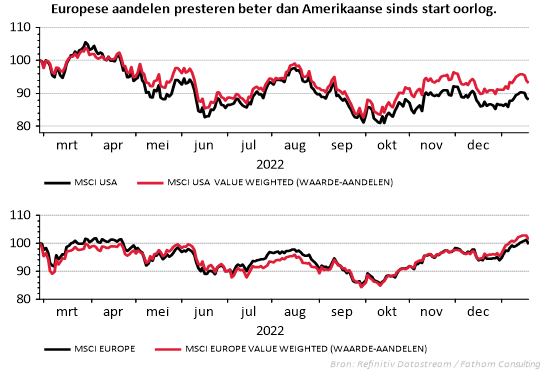

Het wordt nog interessanter wanneer we de beursevolutie sinds de start van de oorlog tot vandaag bekijken. Europa lijdt meer onder de oorlog door haar afhankelijkheid van Russische energie en toch presteert de Europese beurs sinds 24 februari 2022 iets beter dan de Amerikaanse (telkens in lokale munt)2. Initieel kende ze wel een forsere daling, maar nadien volgde een veel sterker herstel.

Zelfs wanneer we naar de waarde-aandelen kijken, zien we dat Europa nog steeds een betere prestatie neerzet dan Amerika. Waarde-aandelen zijn aandelen die goedkoper gewaardeerd zijn dan de markt in haar geheel. Na de sterke prestaties de voorbije jaren van onder meer de duurder gewaardeerde technologie-aandelen zien we dat de waarde-aandelen het sinds de corona-pandemie relatief beter doen. Een belangrijke verklaring voor de betere prestatie van de Europese aandelenmarkt sinds het uitbreken van de oorlog is simpelweg de aanwezigheid van meer waarde-aandelen in de Europese beursindex dan in de Amerikaanse.

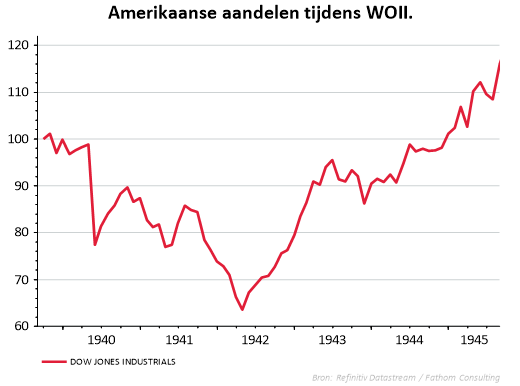

Verrassende observaties als deze komen we vaker tegen wanneer we naar de historische relatie kijken tussen de aandelenmarkt en perioden van oorlog. Bij het uitbreken van WOII daalde de Amerikaanse aandelenmarkt significant. Midden 1942, toen er nog geen enkel perspectief was op een betere toekomst, begon de aandelenmarkt sterk te stijgen. Ondanks de initiële sterke daling (die we ook zagen na de start van de oorlog in Oekraïne) zorgde de hierop volgende stijging dat het jaarlijks rendement van de Amerikaanse aandelenmarkt tijdens WOII 7% bedraagt.3

Onderstaande grafiek geeft het verloop van de Dow Jones Industrials weer tijdens WOII. Er wordt geen rekening gehouden met de herinvestering van dividenden.

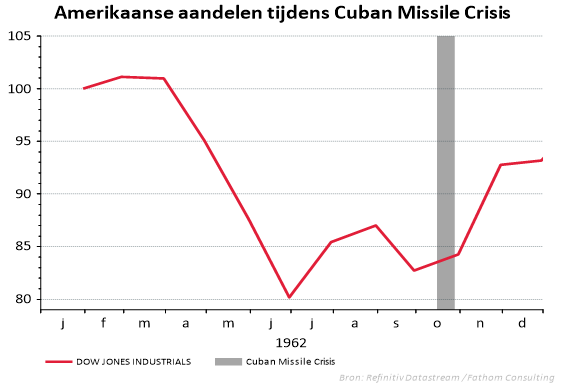

Is de situatie vandaag gevaarlijker door de potentiële nucleaire dreiging? Het verloop van de aandelenmarkt tijdens de Cuban Missile crisis geeft enkele interessante inzichten. Na de onsuccesvolle Amerikaanse poging om het Castro-regime omver te werpen, ging de Cubaanse premier ermee akkoord dat de Sovjet-Unie nucleaire wapens mocht plaatsen op het Cubaanse grondgebied. Van zodra de Verenigde Staten dit in de gaten kreeg, begonnen de spanningen tussen beide grootmachten sterk op te lopen. De Verenigde Staten zag geen andere mogelijkheid dan hun leger op een hoger schaal van paraatheid te brengen (2 op een schaal van 1 tot 5, waarbij 5 staat voor vredestijd en 1 overeenkomt met een actieve of imminente nucleaire oorlog).

Bekijken we de prestatie van de Amerikaanse aandelenmarkt tijdens de twee meest intense weken van de Cuban Missile crisis, dan zien we dat de Amerikaanse aandelenmarkt slechts iets meer dan 1% in waarde daalde. Nadat het grootste gevaar geweken was, steeg de beurs met meer dan 10% voor de rest van het jaar.

Robert McNamara, toenmalig Minister van Defensie stelde later het volgende over deze periode: "I want to say. And this is very important. At the end, we lucked out. It was luck that prevented nuclear war. We came that close to nuclear war."4 Het is dus niet zo dat dat de nucleaire dreiging toen te verwaarlozen was. Toch was de impact op de aandelenmarkt minimaal.

Zoals u ziet is de impact van een oorlog op de financiële markten zeer moeilijk in te schatten. Historisch gezien doen aandelen het helemaal niet zo slecht als men zou denken in perioden van conflict. De daling in de aandelenmarkt in 2022 enkel toeschrijven aan de oorlog is te simplistisch. Een negatieve houding aanhouden omtrent aandelen enkel en alleen omdat de oorlog zich verderzet is dan ook niet aangewezen. De relatieve prestatie van de Europese aandelenmarkt ten opzichte van de Amerikaanse is hier een goed voorbeeld van.

1 Bron: ECB Blog; Haver Analytics, CEPII and ECB calculations. How do markets respond to war and geopolitics?

2 Let op: rendementen uit het verleden van een financiële index zijn geen betrouwbare indicatoren voor toekomstige rendementen. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.

3 Bron: Eigen berekeningen Belfius Investment Strategy, berekening met beursindex Dow Jones met herinvestering van de dividenden. Let op rendementen uit het verleden zijn geen betrouwbare indicatoren voor toekomstige rendementen.

4 Bron: The Fog of War: Eleven Lessons from the Life of Robert S. McNamara

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.