Olivier Fumiere

Investment Strategy @Belfius

18 januari 2023

Olivier Fumiere

Investment Strategy @Belfius

2022 zal de beleggers bijblijven blijven als een moeilijk jaar. Zowel obligaties1 als aandelen2 kregen zware klappen. Zo verloor de S&P 500 bijna 21% over het jaar. Deze correctie is te wijten aan de oorlog in Oekraïne, de hoge inflatie en het harde monetaire beleid van de Amerikaanse centrale bank (Fed), maar wat zal 2023 brengen?

In 2022 hield de Amerikaanse economie goed stand, maar dit jaar dreigt moeilijker te worden. De effecten van de hogere rente, met begin 2023 waarschijnlijk nog bijkomende renteverhogingen door de Fed, sijpelen met enige vertraging door in de economie. Hoewel de consumptie in 2022 relatief goed stand hield, is een daling dit jaar mogelijk. De indices van het consumentenvertrouwen noteren op het laagste niveau in decennia. De Amerikaanse consument heeft in 2022 zijn spaarreserves aangesproken, iets wat hij in 2023 hoogstwaarschijnlijk niet meer zal kunnen herhalen. Bij de ondernemingen is dezelfde trend zichtbaar. Minder vraag, hogere rentevoeten en dus hogere kapitaalkosten zullen ertoe leiden dat ondernemingen hun investeringsprojecten uitstellen of zelfs afblazen.

De arbeidsmarkt zal een sleutelrol spelen in de veerkracht van de Amerikaanse economie. Ondanks de recente aankondiging van ontslagen door grote bedrijven als Amazon, Meta, Twitter, ... blijft de arbeidsmarkt robuust. De werkloosheid blijft extreem laag en de maandelijkse banengroei blijft boven de kritieke grens van 200.000.

Een robuuste arbeidsmarkt is goed nieuws voor de Amerikaanse economie, maar niet per se voor de aandelenmarkten. Het lijdt immers geen twijfel dat de globale inflatie door de gedaalde grondstof- en energieprijzen haar hoogtepunt waarschijnlijk heeft bereikt . De kerninflatie (zonder voeding en energie) blijft voorlopig echter goed verankerd, met name onder invloed van de stijgende lonen. Een robuuste arbeidsmarkt zou de Fed dus tot een restrictiever monetair beleid kunnen bewegen.

Tegen die achtergrond zijn veel economen het erover eens dat de groei in de VS dit jaar minder sterk zal zijn dan in 2022. Volgens het basisscenario van Belfius Research zal de groei afnemen van 1,8% in 2022 tot 0,5% in 2023 en zich daarna herstellen tot 1,1% in 2024. Verwacht wordt dat de Fed zijn beleidsrente begin dit jaar verder zal verhogen tot 5%. Tegen het einde van het jaar zou een inflatie van om en bij 3% de Fed echter kunnen aanzetten tot een minder restrictief beleid en tot een renteverlaging in de loop van 2024. In dat geval zou de Amerikaanse 10-jaarsrente zich stabiliseren rond 3,7% eind 2023 en 3,55% eind 2024, tegen 3,6% nu (11/1).

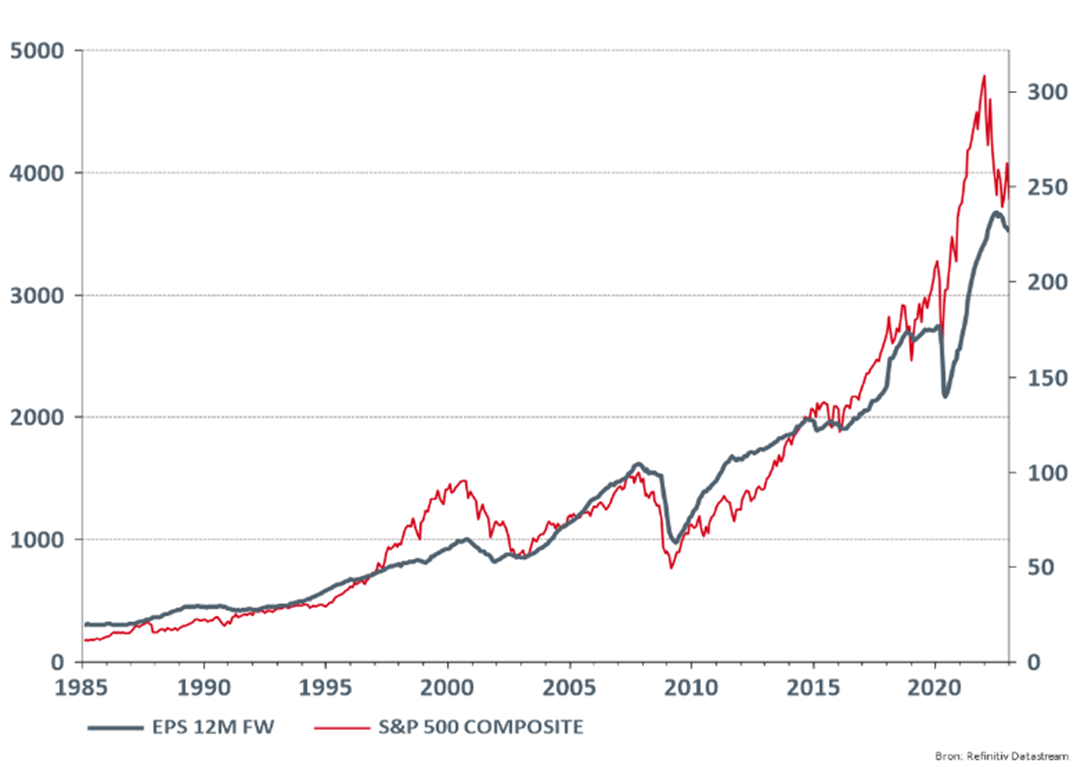

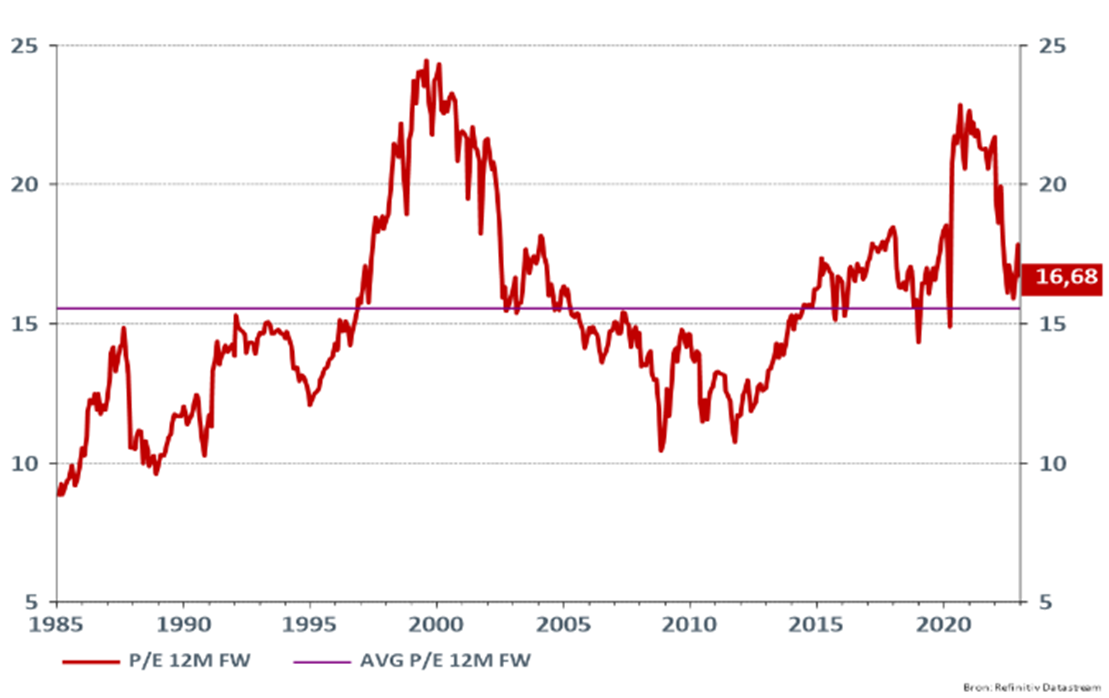

In 2022 bracht de scherpe daling van de S&P 500 (-21% in usd), in combinatie met hogere winstverwachtingen over de komende 12 maanden (+3%), de waardering van de Amerikaanse markt dicht bij zijn historische niveau. Zo zien we in grafiek 1 dat het verschil tussen de koers van de S&P 500 (in het rood) en de geschatte winst over de komende 12 maanden (in het grijs) aanzienlijk is gekrompen. M.a.w., de geschatte koers-winstratio over de komende 12 maanden in grafiek 2 (nu 16,7) ligt dicht bij zijn gemiddelde sinds 1985 van 15,5 en is veel lager dan de 22,6 van begin 2021. Vanuit dat oogpunt is de Amerikaanse markt dus goedkoper dan een jaar geleden.

Grafiek 1: koersen en winstramingen voor de komende 12 maanden (S&P 500)

Grafiek 2: geschatte K/W voor de komende 12 maanden (S&P 500)

Let op: prestaties uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst zijn geen betrouwbare indicatoren voor de toekomstige rendementen.

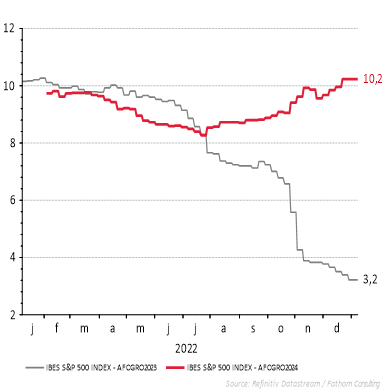

Uit de lichte daling van de grijze curve in grafiek 1 blijkt ook dat de markt, conform het scenario van een zwakkere economische groei, de afgelopen maanden al anticipeerde op een neerwaartse bijstelling van de winsten. Merk op dat dit een neerwaartse herziening is en geen daling van de geraamde winsten. Dit is te zien in grafiek 3. Voor 2023 wordt de winstgroei geraamd op 3%. Mogelijk blijven deze prognoses dalen, maar als de situatie normaliseert zouden we in 2024 een grotere winststijging kunnen zien.

Grafiek 3: Geschatte winstgroei in 2023 en 2024 (S&P 500)

Let op: prestaties uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst zijn geen betrouwbare indicatoren voor de toekomstige rendementen.

Ten slotte moet bij de waardering rekening worden gehouden met het renteaspect. De rentestijging in 2022 heeft Belfius doen terugkeren naar de activaklasse obligaties. Het fameuze TINA (There Is No Alternative) is voorbij. Voor de belegger in USD betekent de stijging van de Amerikaanse rente dat staatsobligaties een valabel alternatief vormen voor aandelen. De rente op 10-jarige Amerikaanse overheidsobligaties is gestegen van 1,5% begin 2022 tot 3,6% nu. Dit betekent dat het reële rendement, d.i. na aftrek van de inflatie die de markt over deze periode verwacht, positief is geworden. Anderzijds klikt de belegger, door voor deze obligaties te kiezen, zijn vergoeding vast en profiteert hij niet van de krachtige motor van potentiële groei die de winsten van aandelen vertegenwoordigen. Voor de S&P 500 hebben we berekend dat de winstgroei sinds 1985 gemiddeld 6% bedroeg. Op lange termijn vertegenwoordigt de winstgroei het echte stijgingspotentieel van aandelen (zie grafiek 1).

De correctie op de Amerikaanse beurs in 2022 heeft de waardering teruggebracht tot een niveau dat volgens ons in overeenstemming is met het economische klimaat. Een groeivertraging is al (gedeeltelijk) ingeprijsd. 2023 belooft een volatiel jaar te worden door de onzekerheid over de economische groei en het monetaire beleid, maar de sterkte van de Amerikaanse beurs zou op lange termijn een opsteker moeten vormen. We behouden onze posities in Amerikaanse aandelen, waaronder de meer defensieve farmaceutische sector en de technologiesector, die zwaar getroffen is door de stijgende rente in 2022.

1 Door te beleggen in obligaties leent u geld aan de emittent, die zich ertoe verbindt om 100% van het belegde kapitaal terug te betalen op de eindvervaldag. In geval van faillissement of herstructurering van de emittent en/of de garant, opgelegd door de afwikkelingsautoriteit om een faillissement te voorkomen, loopt u het risico om de sommen waarop u recht hebt niet te recupereren en het belegde bedrag geheel of gedeeltelijk te verliezen.

2 Een aandeel vertegenwoordigt een deel van het kapitaal van een bedrijf. Als u aandelen op de beurs koopt, wordt u aandeelhouder van dat bedrijf. Als aandeelhouder hebt u recht op informatie, in het bijzonder over de rekening van de vennootschap, haar strategie enz. U hebt ook stemrecht op de algemene vergadering. U deelt de winst, maar ook de verliezen, binnen de limiet van uw investering. Aandelen bieden geen kapitaalbescherming.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.