Olivier Fumière

Investment Strategy @Belfius

4 november 2022

Dit jaar zwaait de Amerikaanse dollar (USD) de scepter. Op enkele uitzonderingen na, zoals grondstoffen, waaronder olie, lieten weinig activa positieve prestaties optekenen. Hoewel de dollar ontegensprekelijk in waarde is gestegen, bleken niet alle beleggingen in USD rendabel. Enige nuance is op zijn plaats, want de prestaties verschillen – soms sterk – naargelang van het soort activa.

In 2022 deed de USD het een stuk beter dan veel andere valuta's. Hij steeg met bijna 15 % ten opzichte van de euro, maar ook tegenover de meeste andere valuta's. Daar zijn volgens ons twee belangrijke redenen voor: onzekerheid en rente.

Veilige haven in onzekere tijden

In een context die gekenmerkt wordt door onzekerheid, zowel geopolitiek als macro-economisch, zoeken veel beleggers naar meer houvast. En dan boezemt de Amerikaanse dollar vertrouwen in. De geopolitieke spanningen zijn toegenomen en de oorlog in Oekraïne betekent een schok voor de westerse wereld. Voor velen van ons was een oorlog op Europees grondgebied een jaar geleden nog totaal ondenkbaar. Deze 'wake-up call' herinnert ons eraan dat sommige risico's, net als bij beleggingen, verborgen of sluimerend aanwezig zijn en op elk moment de kop kunnen opsteken. De spanningen tussen China en de VS dateren dan weer niet van gisteren. Maar door zijn herverkiezing als hoofd van de Communistische Partij lijkt Xi-Jinping zijn greep op de besluitvorming te hebben versterkt en ook de kwestie van Taiwanese onafhankelijkheid is weer aan de orde. Vraag is of Xi-Jinping Taiwan in zijn derde ambtstermijn onder het juk zal brengen? Op dit moment lijkt alleen hij deze vraag te kunnen beantwoorden.

Naast de geopolitieke onzekerheid zien we dat ook de wereldeconomie zich in het oog van de storm bevindt. Europa worstelt met een energiecrisis. China betaalt nog altijd de tol voor zijn zero covid-beleid en de vastgoedsector zal de groei waarschijnlijk nog enige tijd in de tang houden.

Gunstige spread

Hoewel risicoaversie meestal een positief gegeven is voor de USD, zijn ook de koersen een belangrijke en verklarende variabele. Veel beleggers hebben hun toevlucht genomen tot de USD omdat het niet alleen een relatief veilige haven is, maar tegenwoordig ook een aantrekkelijk rendement biedt. De Amerikaanse dollar doorstaat zelfs de concurrentie met andere meer risicodragende activaklassen. Het gestegen rendement is toe te schrijven aan de inspanningen van de Amerikaanse centrale bank om de inflatie te beteugelen. In maart 2022 verhoogde de Fed haar belangrijkste tarieven en toonde zich daarna heel agressief door zonder verpinken enkel 'jumbo rate hikes' door te voeren, significante renteverhogingen in de grootteorde van 0,75 %, waardoor de rente uitkwam tussen 3 en 3,25 %.

In de eurozone trekt de Europese Centrale Bank (ECB) haar belangrijkste rentetarieven ook op. Alleen stelt de Fed zich een stuk agressiever op, waardoor het verschil tussen de Amerikaanse en de Duitse rente (de benchmark voor de eurozone) almaar groter wordt. De rente op staatsobligaties met een looptijd van 2 jaar, die rekening houden met het reactievermogen van de centrale banken, is in de VS gestegen van 0,73 % begin dit jaar tot meer dan 4 % vandaag. In Duitsland bleef de stijging voorzichtiger: van -0,6 % tot bijna 2 % in dezelfde periode.

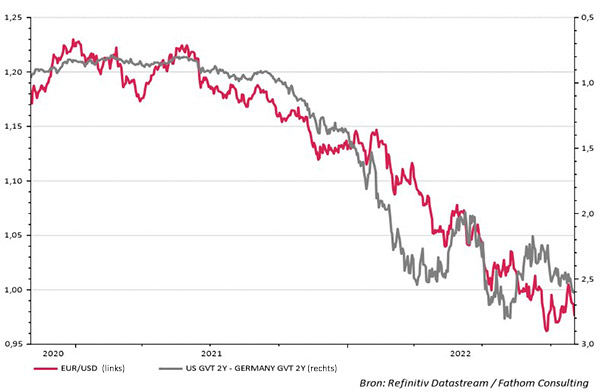

De Amerikaanse staatsbons brengen dus niet alleen meer op, ook het rendementsverschil met Duitsland is groter geworden. In onderstaande grafiek zien we dat het renteverschil is toegenomen tot bijna 2,5 % en dat de USD nu even veel waard is als de euro.

Grafiek 1: Evolutie van de EUR/USD-pariteit (linkeras) en het renteverschil op 2 jaar (VS - Duistland; rechteras omgekeerd)

Hoe presteren de verschillende soorten activa?

Zoals hierboven vermeld kunnen de prestaties van beleggingen in USD variëren naargelang van het soort activa. We vergelijken hieronder een belegging op korte termijn, een hoogwaardige belegging met vaste looptijd en een minder hoogwaardige belegging vanuit het perspectief van de Europese belegger, d.w.z. uitgedrukt in euro's.

Hoogwaardige kortlopende of monetaire belegging (in USD)

Deze activaklasse wordt vooral beïnvloed door de evolutie van de EUR/USD-verhouding, wat de stijging van 15 % verklaart sinds begin dit jaar. Aangezien de USD-rente is gestegen, zal een deel van de toekomstige prestaties hieruit voortvloeien. Deze activaklasse houdt weinig renterisico's in omdat de looptijden kort zijn en de belegger regelmatig herbelegt tegen marktvoorwaarden. We zijn relatief positief over deze activaklasse, aangezien de kortetermijnrente in USD ons aantrekkelijk lijkt. Dit soort belegging kan interessant zijn voor beleggers die zich willen positioneren op de EUR/USD-wisselkoers.

Obligaties met vaste (middellange) looptijd op hoogwaardige emittenten (in USD)

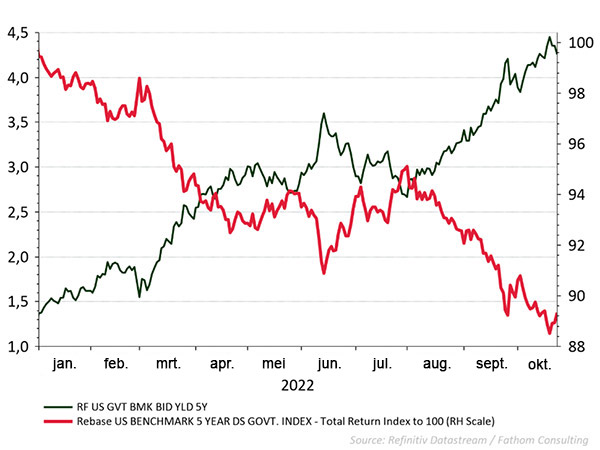

Deze activaklasse verschilt voornamelijk van de vorige doordat ze een hoger renterisico inhoudt. Bij stijgende rente profiteert een belegging met een vaste looptijd namelijk niet van de rentestijging. De investering boet aan waarde in nu de marktomstandigheden gunstiger zijn geworden. Deze rentegevoeligheid neemt mettertijd wel af. Op de vervaldag krijgt de belegger zijn oorspronkelijke kapitaal terug (tenzij de emittent in gebreke blijft). Als we het rendement van een Amerikaanse staatsbon met een looptijd van 5 jaar bekijken, dan heeft deze door het effect van de rente 11 % in USD verloren (zie grafiek 2). De waardestijging van de USD leidt tot een eindrendement van +2 % in EUR. Volgens ons zijn huidige rentevoeten van meer dan 4 % voor looptijden tussen 3 en 5 jaar interessant.

Grafiek 2: Evolutie van de rente en het rendement van de Amerikaanse staatsbon op 5 jaar

Obligaties van lagere kwaliteit (in USD)

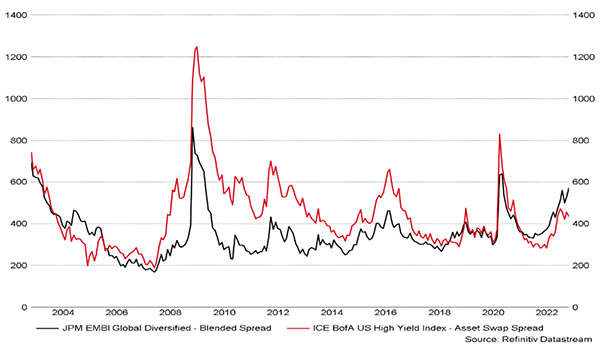

Deze activaklasse heeft over het algemeen meer te lijden in een risk-off omgeving, d.w.z. in tijden van risicoaversie. Dit is het geval voor schuldpapier van groeilanden in USD (benchmark: JP Morgan EMBI global diversified index), die sinds begin dit jaar bijna 25 % terrein verloor (in USD). Uitgedrukt in EUR bedraagt het verlies nog altijd 14 %. Deze activaklasse ging niet alleen gebukt onder de stijging van de Amerikaanse rente, maar ook onder de stijging van de door de markt gevraagde risicopremie. Wij vinden deze activaklasse momenteel aantrekkelijk, met een rendement van bijna 10 %, op voorwaarde dat je de volatiliteit van de koersen erbij neemt. Wij verkiezen deze activaklassen bijvoorbeeld boven Amerikaans hoogrentend schuldpapier (US HY) vanuit een risico/rendement-perspectief. De risicopremie, d.w.z. het door de markt gevraagde extra rendement, ligt nu hoger voor schuldpapier van groeimarkten dan voor Amerikaanse hoogrentende schuld (grafiek 3). De verstrakking van het Amerikaanse monetaire beleid kan een grote economische vertraging meebrengen en leiden tot een hogere wanbetalingsgraad.

Grafiek 3: Risicopremie VS HY (rood) versus schuld van groeimarkten in USD (zwart)

Conclusie

In 2022 speelde de sterke dollar in het voordeel van beleggers die de euro als referentievaluta hebben. Maar er zijn grote verschillen tussen de activaklassen onderling.

Globaal genomen zijn we van oordeel dat de Amerikaanse rente op dit moment aantrekkelijk is en dat de dollar een sterke valuta kan blijven in een onzeker klimaat.

Op langere termijn kan de USD opnieuw verzwakken als de wereldwijde groei aantrekt of als het renteverschil tussen de VS en Europa verkleint. Een situatie die zich kan voordoen als de Amerikaanse economie vertraagt of zelfs een harde landing maakt, wat de Fed zou dwingen om de rente opnieuw te verlagen.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Opgelet: Resultaten uit het verleden, gesimuleerde resultaten uit het verleden, of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten. Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten.