Nicolas Deltour

Head of Investment Strategy

12 oktober 2022

Nicolas Deltour

Head of Investment Strategy

Elke maand een nieuw record. Inflatie laat niemand meer onverschillig. Dat blijkt uit de vele krantenkoppen, uit de reacties van de financiële markten en uit de zorgen van beleggers en consumenten.

Naast de inflatie, zorgen de reacties van de centrale banken ook voor de nodige ongerustheid. Voorlopig hebben de renteverhogingen immers meer effect op het moreel dan op de prijzen. Maar het is misschien juist aan de oorsprong van het kwaad dat er een sprankje hoop verschijnt.

De oorzaken van de oplopende inflatie zijn gekend: tekorten, spanningen in de toeleveringsketens en dure energie, vooral in Europa. In de VS zijn deze factoren ook aanwezig, maar in mindere mate. Het is vooral de oververhitte Amerikaanse arbeidsmarkt die er zorgen baart. De lonen stijgen er, wat aanleiding kan geven tot de gevreesde loonprijs-spiraal. In China is de inflatie van de consumentenprijzen nooit een probleem geweest. Sterker nog, de inflatie van de producentenprijzen (of fabrieksprijzen) is sinds de heropening van de westerse economieën gestaag gedaald, wat gunstig is voor landen die Chinese goederen importeren.

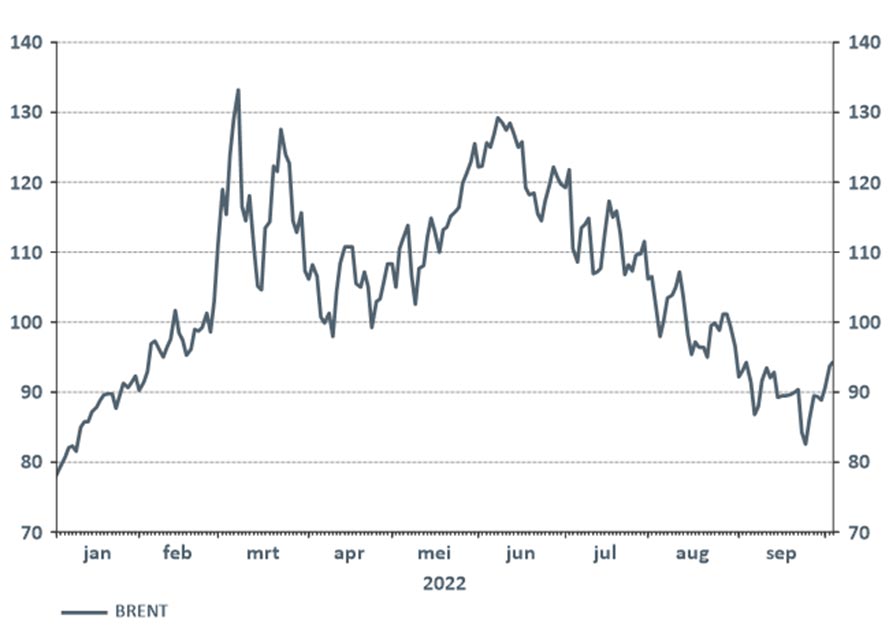

Gas is weliswaar goedkoper dan in augustus, maar de prijs blijft historisch erg hoog. Geen wonder dat Europese gezinnen zich zorgen maken over de winter die eraan komt. Het gewicht van de verwarming op het budget van de Europese consument is zo sterk toegenomen dat we misschien wel vergeten dat de olieprijs al maanden onafgebroken daalt en zelfs is gedaald tot onder het niveau van 2010. De beslissing van de OPEC+, op 5 oktober, om de olieproductiequota’s te verminderen, veroorzaakte geen grote ommekeer in die neerwaartse trend. Net omdat de OPEC+-leden al maanden minder oppompen dan toegelaten volgens de quota. Uiteraard zullen de toekomstige beslissingen van de OPEC en OPEC+ met argusogen gevolgd worden; nog drastischere productieverlagingen kunnen de olieprijzen wel onder druk zetten.

Bron: Refinitiv Datastream

Naast energie, verklaren ook andere factoren de hoge inflatie. Zelfs vóór de oorlog in Oekraïne, en afgezien van de energieprijzen, waren er andere krachtige factoren aan het werk, die een hogere inflatie veroorzaakten: problemen in de toeleveringsketens door de plotse toename van de vraag naar goederen tijdens de eerste coronagolven en de Chinese lockdowns, tekorten aan chips en andere grondstoffen, en de gespannen Amerikaanse arbeidsmarkt. Vandaag zien we beterschap voor elk van deze factoren.

De balans tussen vraag en aanbod verbetert. De vertragingen opgelopen door de sluitingen tijdens de pandemie zijn afgenomen waardoor de druk op de prijzen van goederen afneemt.

Bovendien doodt de inflatie zichzelf. De prijsstijgingen hebben de koopkracht van de consument aangetast: bepaalde aankopen gebeuren niet langer of worden uitgesteld. De vraag neemt m.a.w. af waardoor op termijn een nieuw evenwicht tussen vraag en aanbod ontstaat aan lagere prijzen. Door de gedaalde vraag zijn bv. de transportkosten, zowel over zee als door de lucht, al fors gedaald. Deze beweging kan nog doorgaan, gezien de verwachting van een wereldwijde economische vertraging.

Het lijkt erop dat de Amerikaanse arbeidsmarkt, de belangrijkste inflatoire factor aan de andere kant van de Atlantische Oceaan, het "piek"-stadium van oververhitting is gepasseerd. Steeds meer economen verwachten dat er de werkloosheid wel wat kan toenemen naarmate de economische activiteit vertraagt. Uit de vertrouwensindicatoren blijkt nu al dat de aanwervingsintenties voor de komende maanden op een lager pitje staan. Een andere indicator die het aantal openstaande vacatures meet, stabiliseert eveneens.

Conclusie: ook al blijft de Amerikaanse arbeidsmarkt sterk – sommige vacatures raken nog steeds moeilijk opgevuld – er zijn tekenen van een terugkeer naar een meer normale "vraag en aanbod"-situatie.

Op korte termijn en in absolute termen blijft de inflatie te hoog, en het is volkomen legitiem dat centrale banken dit als een prioriteit beschouwen.

Dat gezegd zijnde, probeert de verstandige belegger zoveel mogelijk "te anticiperen op de verwachtingen" van de markt.

De belangrijkste factoren die ten grondslag liggen aan de prijsstijging, althans op wereldschaal, zijn over hun hoogtepunt heen en bevinden zich in een landingsfase. Dit zou vroeg of laat de druk op de centrale banken moeten verlichten en, bij uitbreiding, de spanningen op de meeste activa in de wereld.

Europa blijft een speciaal geval, met het zeer lokale probleem van energieprijzen. Dit is ook de reden waarom de zone onderwogen blijft in onze aandelenportefeuilles.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.