Els Vander Straeten

Investment Strategy @Belfius

Wie 20 jaar geleden 100 euro spaarde en dat bedrag al die tijd op een spaarrekening liet staan, heeft – in koopkracht uitgedrukt – vandaag nog 75 euro. Wie daarentegen 20 jaar geleden 100 euro belegde1 in een wereldwijde beursindex, kan vandaag – nog altijd uitgedrukt in koopkracht – 195 euro besteden.

In die 20 jaar zag de belegger zijn kapitaal aanzienlijk schommelen. Denken we maar aan de grote financiële crisis in 2008, de mini-beurscrash bij het uitbreken van de coronapandemie en de huidige negatieve spiraal op de beurzen. Omwille van die koersschommelingen blijven veel spaarders liever aan de zijlijn staan, uit vrees om te beleggen op een slecht moment. Ze zijn er zich minder van bewust dat de rente op een spaarrekening meestal onvoldoende is om de inflatie te compenseren.

Als mogelijkheid om uw koopkracht te behouden, kan u dan ook overwegen om te beleggen, op voorwaarde dat u bereid bent een kapitaalrisico te nemen. Want onderweg zal u rekening moeten houden met marktschommelingen. Uw risicobereidheid hangt af van uw persoonlijke situatie en uw beleggingshorizon.

Veel mensen denken dat beleggen een verstandige keuze is, maar de angst voor een marktcorrectie houdt hen tegen om het ook effectief te doen. Een regelmatig beleggingsplan kan een interessante oplossing zijn, in die zin dat u de gemiddelde aankoopprijs afvlakt en de impact van beursschommelingen beperkt. Die strategie voorkomt dat u teveel belegt op het verkeerde moment en beperkt de verliezen als de markt daalt. Bij een stijgende markt zal er winst zijn, maar kleiner dan bij een eenmalige belegging, zeker aan het begin van een beleggingsperiode.

Een eenmalige belegging kan op lange termijn dus potentieel meer opbrengen, terwijl een regelmatig beleggingsplan kan voorkomen dat u een groot bedrag belegt op het verkeerde moment.

Verkiest u om uw risico te spreiden in de tijd en wil u de impact van beursschommelingen beperken? Dan kan een regelmatig beleggingsplan iets voor u zijn! Goed om te weten! Ook als u geen grote spaarcapaciteit hebt, kan u beleggen via een regelmatig beleggingsplan (het is al mogelijk vanaf 25 euro per maand).

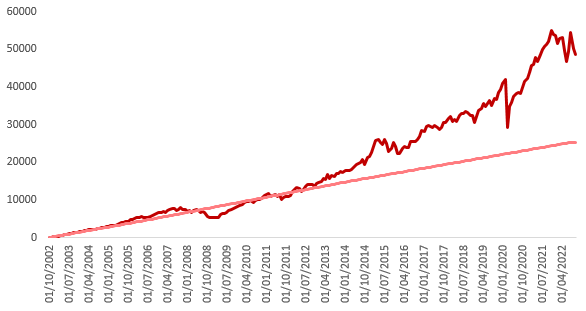

Voorbeeld 1: maandelijks beleggingsplan versus sparen

Regelmatig sparen of regelmatig beleggen? Onderstaande grafiek2 toont het resultaat van iemand die de afgelopen 20 jaar maandelijks 100 euro belegde in een wereldwijde beursindex tegenover iemand die in dezelfde periode maandelijks 100 euro spaarde op een spaarrekening.

Legende:

Maandelijks 100 euro belegd in wereldwijde aandelenindex

Maandelijks 100 euro gespaard op een spaarrekening

Voorbeeld 2: maandelijks beleggingsplan versus eenmalige belegging

Wie 20 jaar geleden 6.000 euro belegde in een wereldwijde beursindex, heeft vandaag 18.587 euro. In die 20 jaar schommelde zijn belegging soms fors.

Wie 20 jaar geleden een beleggingsplan opende en elke maand 100 euro belegde, zag zijn kapitaal veel trager groeien. Het restsaldo (5.900 euro na 1 maand, 5.800 euro na 2 maanden…) bleef immers staan op een klassieke betaalrekening en bracht niets op3.

Op zeer lange termijn zal een eenmalige inleg wellicht meer opbrengen. Maar 1 ding is zeker: met een beleggingsplan belegt u beetje bij beetje, regelmatig, wat de impact van beursschommelingen beperkt.

Legende:

Eenmalige belegging in MSCI AC World

Maandelijkse belegging van 25 euro in MSCI AC World + restsaldo op een betaalrekening

Als u liever de risico’s spreidt en de gevolgen van beursschommelingen beperkt, kan een regelmatig beleggingsplan interessant zijn voor u!

Dit document werd opgesteld en wordt verspreid door Belfius Bank. Het weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen individueel beleggingsadvies, noch een beleggingsaanbeveling of onafhankelijke research op het vlak van beleggingen. Neem gerust contact op met uw financieel adviseur voor individueel beleggingsadvies. Hij zal graag samen met u bekijken welke de eventuele gevolgen van die visie kunnen zijn voor uw individuele beleggingsportefeuille. De vermelde cijfers zijn een momentopname en zijn onderhevig aan wijzigingen.

1 Let op: prestaties uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst zijn geen betrouwbare indicatoren voor de toekomstige rendementen. Studie: Investment Strategy, Belfius Bank. De berekening werd gedaan met de Classic Spaarrekening Belfius, MSCI World All Countries index (in EUR) en de Belgische inflatiecijfers tussen 15 oktober 2002 en 15 oktober 2022.

2 Let op: prestaties uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst zijn geen betrouwbare indicatoren voor de toekomstige rendementen.

Studie: Investment Strategy, Belfius Bank. De berekening werd gedaan met de MSCI World All Countries index (in EUR) en een klassieke spaarrekening.

3 Let op: prestaties uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst zijn geen betrouwbare indicatoren voor de toekomstige rendementen. Studie: Investment Strategy, Belfius Bank. De berekening werd gedaan met de MSCI World All Countries index (in EUR) en het restsaldo werd in speciën bewaard op de betaalrekening.