Stagflatie op komst?

2 maart 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Olie en gas worden vandaag opnieuw fors duurder, nu de slag om Kiev is begonnen.

- Als Poetin de gastoevoer stopt dan dreigen we in een stagflatie-scenario te verzeilen, maar die kans lijkt relatief klein.

- Ondanks de hogere inflatie verwacht Belfius Strategic Research dat de economische groei in Europa en België boven de trend blijft.

De gasprijzen leken de voorbije dagen weer te kalmeren na de stevige prijsverhogingen toen Rusland zijn eerste bommen gooide op Oekraïne. Vandaag scheren ze opnieuw hoge toppen. De olieprijzen bleven de voorbije dagen doorstijgen en vandaag komt daar een nieuwe scheut bovenop. Rusland is de belangrijkste gasexporteur ter wereld en de mondiale marktleider in de leveringen van olieproducten.

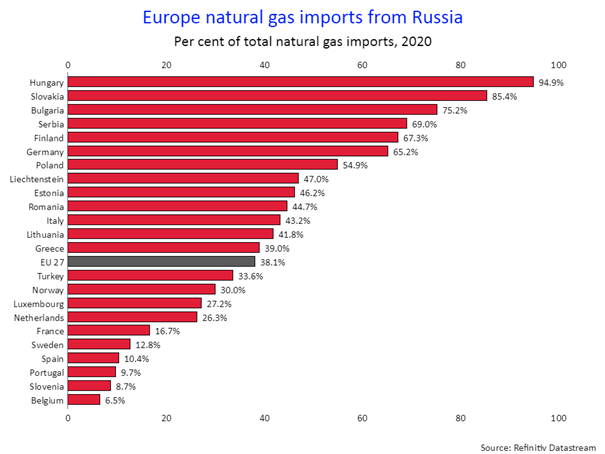

Maar liefst 39 procent van de Russische olie-export komt in Europa terecht. 32 procent van zijn gas vloeit richting de EU en het Verenigd Koninkrijk. De Europese gasafhankelijkheid is de jongste jaren zelfs toegenomen. Vooral Oost-Europese landen en Duitsland zijn aangewezen op Russisch gas. (grafiek ) Voorlopig blijven olie en gas de Europese Unie binnen vloeien, maar wat als Poetin de energiekraan dichtdraait? In tegenstelling tot aardolie zijn er op korte termijn weinig alternatieven om de invoer van Russisch gas te vervangen. Europa kan bijvoorbeeld meer vloeibaar gas (LNG) invoeren vanuit de V.S. en Qatar. Maar goedkoper is dat niet want de vraag naar LNG vanuit Azië is sterk. De ECB berekende dat een daling van de gastoevoer met 10 procent de eurozone 0,7 procent aan economische groei zou kosten. Als Rusland ook zijn grondstoffenexport lamlegt is de schade nog groter. Het land is immers een belangrijke leverancier van nikkel, palladium en xenon. Deze worden op grote schaal gebruikt voor het maken van katalysatoren en halfgeleiders, zodat tekorten de autosector en andere industrieën verder onder druk zouden zetten. Dat zet de deur open voor stagflatie, een pijnlijke economische realiteit die we sinds de jaren ’70 niet meer hebben meegemaakt. In een stagflatie-scenario blijven de prijzen stijgen en valt de economische groei stil, met een stijgende werkloosheid tot gevolg.

De kans lijkt echter klein dat Rusland zijn energiebevoorrading aan banden legt. Poetin heeft die inkomsten nodig om oorlog te voeren, zeker nu het Westen harde sancties oplegt.

Hoe dan ook zal de Europese economie het conflict voelen omdat de prijsschokken voor olie, gas en elektriciteit onze inflatie nog meer opdrijven. Vóór het uitbreken van de oorlog werd gehoopt dat die energie-inflatie zou afkoelen in de loop van 2022 maar dat scenario is onwaarschijnlijk geworden. Het zal knagen aan de winstgevendheid van de bedrijven en bijgevolg aan hun investeringsijver. De gezinnen zullen dan weer interen op hun koopkracht.

Anderzijds hebben de gezinnen veel reserves omdat ze de voorbije twee jaar flink gespaard hebben, wat hun consumptie kan ondersteunen. Na een winter met beperkende maatregelen zullen consumenten ook weer buiten komen en de getroffen dienstensectoren – zoals de horeca – ondersteunen. Tegelijkertijd komen de grote investeringen van het EU recovery fund op kruissnelheid, wat een extra ondersteuning is voor de economie. Bovendien besliste Duitsland deze week om zijn defensiebudget alleen al voor dit jaar op te trekken met 100 miljard, wat een aanzienlijke injectie is in zijn economie. In ons basisscenario gaan we ervan uit dat de Europese groei (evenals de Belgische) boven de trend zal blijven dit jaar, hoewel de inflatie aan de hoge kant blijft.

Intussen zit de Europese Centrale Bank met een verscheurend dilemma. Moet ze snel de rente laten oplopen om de oplopende inflatie een halte toe te roepen? Of moet ze voorzichtiger zijn om de economie niet te schaden? De financiële markten menen de jongste dagen dat de centrale bankiers minder vlug te werk zullen gaan dan ze eerder verwachtten. Gisteren plofte de tienjarige Duitse rente naar beneden, evenals de rente op Amerikaanse staatsobligaties. Volgende week donderdag zal de ECB in haar kaarten laten kijken. De week nadien weten we hoe streng de Federal Reserve het wil aanpakken.

Ontdek de Belfius Convictions