Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

8 juni 2026

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

Vous êtes pleinement actif dans la vie et votre retraite semble encore lointaine. Pourtant, il est judicieux de penser dès maintenant à l’avenir. Considérez cette étape de la vie comme une nouvelle aventure, avec du temps pour la détente, le plaisir et, idéalement, sans soucis financiers. Planifiez donc votre avenir dès aujourd’hui.

Commençons par une bonne nouvelle. Selon les données les plus récentes de Statbel, l’espérance de vie à la naissance en Belgique dépasse aujourd’hui les 82 ans. Il y a 50 ans, elle n’était que de 72 ans. Entre 1970 et 2000, l’espérance de vie a fortement augmenté grâce aux progrès médicaux. Depuis 2000, cette augmentation se poursuit, mais à un rythme plus lent.1

À 65 ans, vous avez encore une espérance de vie moyenne de 20 ans¹. Belfius a examiné si des facteurs socio-économiques influencent cette espérance de vie. Et il en ressort que 1 client sur 2 disposant d’un portefeuille d’investissement chez Belfius atteindra probablement l’âge de 90 ans, et 1 sur 3 pourrait même atteindre 95 ans.2

Nos dépenses dépassent le montant de la pension légale. Particulièrement au cours de premières années. Cet écart est encore plus accentué pour les clients ayant un encours sous gestion plus élevé.

Source: Belfius

Vivre plus longtemps signifie aussi planifier sur un horizon plus long. Nous savons tous que la pension légale ne suffira pas à maintenir notre niveau de vie actuel. Vous pouvez compléter votre pension légale grâce aux revenus de votre patrimoine. Mais savez-vous de quel montant vous aurez exactement besoin?

L’étude Belfius2 montre que les dépenses mensuelles sont les plus élevées au début de la retraite. C’est logique: vous êtes, espérons-le, encore en bonne santé et vous disposez de plus de temps pour réaliser des projets envisagés depuis longtemps. Vers la fin de la vie, les dépenses mensuelles diminuent progressivement. À ce moment-là, une bonne prise en charge devient l’essentiel. Cela va donc à l’encontre de l’idée selon laquelle les dépenses seraient plus élevées en fin de vie qu’au début de la retraite.

Une étude interne2 montre que, durant les premières années de la retraite, le client médian de Belfius dépense 800 euros de plus par mois que ce qu’il perçoit au titre de la pension légale. Il s’agit d’une médiane, ce qui signifie concrètement que la moitié des clients dépensent encore davantage et l’autre moitié moins. À partir de l’âge de 75 ans, ce besoin supplémentaire diminue progressivement.

Curieux de savoir quel capital vous sera nécessaire pour vivre confortablement durant votre retraite? Nous mettons à votre disposition un outil de simulation simple en ligne. Répondez à trois questions faciles et découvrez-le immédiatement.

Au début de votre retraite, vous prévoyez avoir besoin de 800 euros supplémentaires par mois. De quel capital devrez-vous disposer à 67 ans – votre âge de départ à la retraite – pour vivre confortablement? Notre simulation indique un montant de 119 700 euros. Concrètement, ce montant donne une estimation des dépenses auxquelles vous pouvez vous attendre à partir de votre âge de retraite. Il tient compte d’un rendement net de 3% ainsi que d’une inflation de 2%. Pour ce calcul, nous avons supposé que vous pourriez atteindre l’âge de 95 ans.

119 700 euros peut sembler élevé, mais il est possible que vous perceviez - comme 78% des Belges 3 - un montant issu d’une assurance groupe. Ou que vous déteniez, comme 3 millions de Belges une épargne-pension, une formule encouragée.

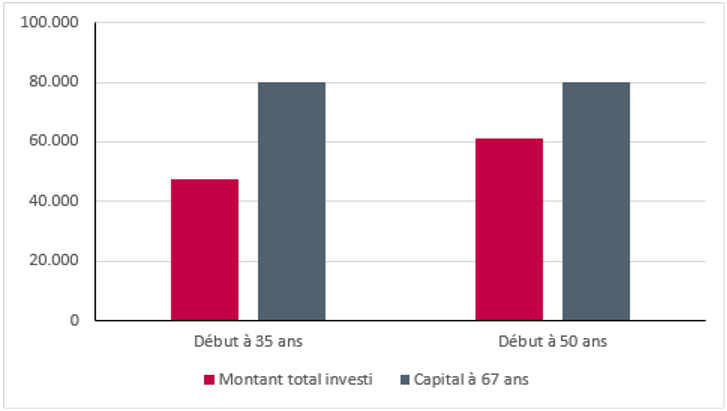

Supposons qu’il vous reste encore 80 000 euros à épargner d’ici l’âge de 67 ans. Il est alors important de commencer le plus tôt possible. Plus vous commencez à épargner tôt, plus votre argent a le temps de croître grâce à l’effet de capitalisation, ce qui permet même à de petits montants de se transformer en un capital conséquent.

Si vous avez aujourd’hui 35 ans, vous devrez mettre de côté 125 euros par mois pour disposer de 80 000 euros à votre 67e anniversaire. Si vous avez aujourd’hui 50 ans, il n’est pas trop tard pour commencer, mais votre effort d’épargne mensuel devra s’élever à 300 euros pour atteindre le même objectif que la personne de 35 ans. 4

Graphique: L’effort total d’épargne est moins important lorsque vous commencez tôt

Source: Investment Strategy - Cet exemple est purement illustratif et ne constitue pas un indicateur fiable d’un rendement réel ou futur pouvant être obtenu. Calcul basé sur un rendement net de 3% pour chaque versement.

Vous avez sans doute encore de nombreuses questions. Faites dès lors analyser votre patrimoine et votre futur pension. C’est le moment de faire travailler votre argent pour vous et de sécuriser votre niveau de vie futur. Prenez rendez-vous avec votre Personal Banker: il ou elle se fera un plaisir de vous aider à planifier et optimiser votre avenir financier.

1 Estimation de l’espérance de vie future basée sur les statistiques historiques de mortalité et les tendances observées par Belfius Insurance SA et le Bureau fédéral du Plan. Source: Mortalite et esperance de vie / Statbel

2 Source: Belfius Banque - analyse interne de 2024 basée sur des portefeuilles d’investissement anonymisés de clients Belfius âgés de 65 ans et plus.

3 Source: Accueil | PensionStat.be

4 Source: Investment Strategy – Calcul basé sur un rendement net de 3% pour chaque versement mensuel. Une personne qui commence à 35 ans épargne 125 euros pendant 384 mois ; une personne qui commence à 50 ans épargne 300 euros pendant 204 mois. Exemple fictif. N’oubliez pas qu’investir comporte des coûts et des risques. Vous trouverez plus d’informations sur les risques spécifiques dans les documents (pré)contractuels des produits d’investissement.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.