Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

2 juin 2026

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

En juin, les étudiants sont occupés par leurs examens. Pour les contribuables, c’est le moment de la déclaration d'impôt annuelle. Et pour nous, c’est l’occasion de vous parler de l’épargne fiscale (tant l’épargne-pension que l’épargne à long terme).

Il existe deux systèmes:

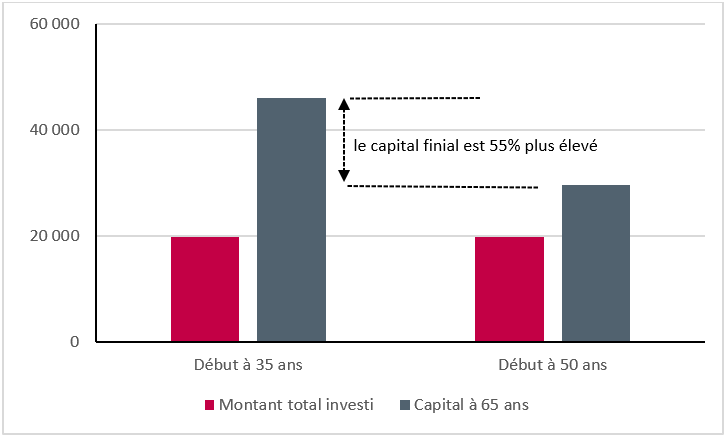

Le temps joue un rôle essentiel. Plus on investit longtemps, plus le rendement final potentiel peut être élevé. L’effet de capitalisation permet aux intérêts de générer à leur tour des intérêts. Plus vous êtes jeune, plus vous pouvez bénéficier de cet effet.

Exemple: une personne qui, dès 35 ans, épargne 55 euros par mois avec un rendement net de 5%*, disposera à 65 ans d’un capital d’environ 46 000 euros. Celle qui ne commence qu’à 50 ans, mais qui met de côté le double chaque mois (110 euros), aura à 65 ans un montant légèrement inférieur à 30 000 euros.

Graphique: le même effort d’épargne, et pourtant un capital final nettement plus élevé.

Source: Investment Strategy, Belfius Bank – *Cet exemple est purement illustratif et ne constitue pas un indicateur fiable d’un rendement réel ou futur pouvant être obtenu. 2

L'épargne fiscale offre un double avantage potentiel:

Vous pouvez épargner pour votre pension via le système standard, dans lequel vous versez aumaximum 1 050 euros et bénéficiez en principe d’un avantage fiscal de 30%, soit jusqu’à 315 euros. Ou vous pouvez opter pour la formule majorée d’épargne-pension, dans laquelle vous versez aumaximum 1 350 euros et bénéficiez en principe d’un avantage fiscal de 25%, soit jusqu’à 337,5 euros (à majorer dans chaque cas de la taxe communale).

En choisissant la formule majorée d’épargne-pension:

Si vous optez pour la formule majorée d’épargne-pension, il est préférable de verser le maximum fiscal de 1 350 euros. Vous évitez ainsi que votre avantage fiscal soit inférieur à celui du système standard. C’est le cas si vous versez moins de 1 260 euros sur une base annuelle.

Pour tous les épargnants actuels et nouveaux en épargne-pension, le système standard s’applique par défaut. Si vous souhaitez passer à la formule majorée, vous devez en faire le choix explicite chaque année. Chez Belfius, cela peut se faire dans votre agence ou par téléphone via Belfius Connect (+32 800 12 996). Si vous souhaitez à nouveau épargner via la formule majorée les années suivantes, vous devrez donc nous en informer explicitement chaque année.

Outre l’épargne-pension classique, il existe également l’épargne à long terme. Les deux peuvent être combinées. L’épargne à long terme peut être fiscalement intéressante lorsqu’il n’y a plus d’apport lié au crédit hypothécaire dans la déclaration fiscale. Le montant annuel à épargner s’élève à un maximum de 2 450 euros. Le montant exact est calculé sur la base de votre revenu professionnel net imposable. 5

N’oubliez pas que tout investissement comporte des risques et des coûts. Le capital et/ou le rendement ne sont ni garantis ni protégés. Avant de prendre une décision d’investissement, il est recommandé de lire attentivement le Document d’informations clés (Key Information Document, KID), le prospectus éventuel, la fiche produit ainsi que le règlement de gestion éventuel et les autres documents d’information précontractuels relatifs au produit.

1 En optant pour un rendement flexible, on investit dans un portefeuille diversifié d’actions et/ou d’obligations. Attention: il n’y a ni protection du capital ni rendement garanti. Un fonds, également appelé « fonds commun de placement » ou « sicav », est un instrument financier permettant d’investir dans un portefeuille de titres (actions, obligations, etc.) en suivant une stratégie d’investissement définie. Bien que les fonds offrent plusieurs avantages, ils comportent aussi des risques et des coûts. Le capital et/ou le rendement ne sont pas garantis.

2 Source: Investment Strategy – Calcul selon lequel chaque versement mensuel a généré un rendement net de 5%. Celui qui commence à 35 ans épargne 55 euros pendant 360 mois, tandis que celui qui commence à 50 ans épargne 110 euros pendant 180 mois. Exemple fictif. N’oubliez pas qu’investir comporte des coûts et des risques. Vous trouverez plus d’informations sur les risques spécifiques dans les documents (pré)contractuels des produits d’investissement.

3 La réduction d’impôt dans le cadre de l’impôt des personnes physiques dépend de votre situation individuelle et n’est applicable qu’à condition que vous disposiez de revenus professionnels imposables suffisants et que la règle des 80% ainsi que le plafond annuel maximum soient respectés.

4 L’assureur n’est ni légalement ni contractuellement tenu de procéder à une participation bénéficiaire. Le droit au partage des bénéfices dépend du pouvoir discrétionnaire de décision de l’assureur. La participation bénéficiaire n’est pas garantie et peut être modifiée chaque année.

5 Attention: à partir de votre 55 e anniversaire, vous ne pouvez plus augmenter vos versements.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.