Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

20 mai 2026

Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

L’essentiel

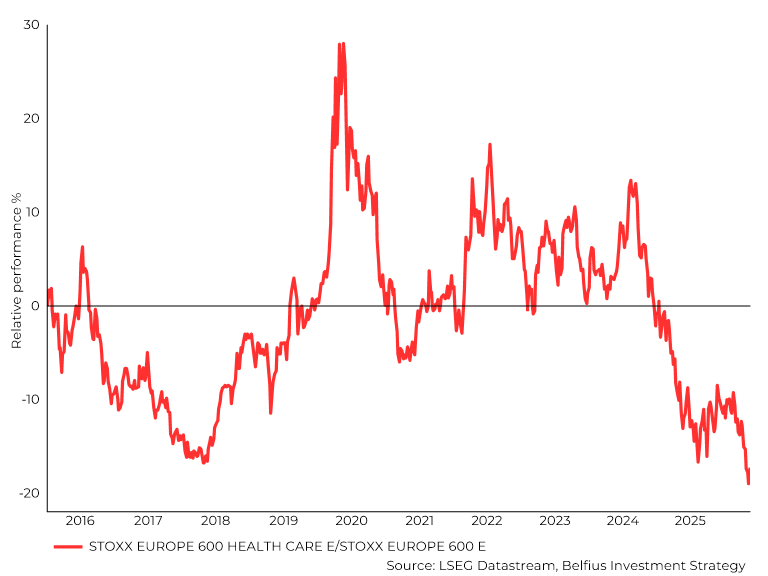

Le secteur européen de la santé pourra-t-il se rétablir en 2026 après une période de moins bonnes performances? La croissance, longtemps pénalisée par un environnement macroéconomique contraignant et des incertitudes réglementaires, tend aujourd’hui à doucement se normaliser.

Cette dernière marquée par un recul d’environ 15% depuis le top de septembre 2024 (Stoxx 600 Health Care, voir disclaimer en bas du graphique), cette correction semble avoir atteint un point bas fin mars 2026. Mais en relatif c’est une autre histoire car depuis le début de l’année 2026, la performance de l’indice sectoriel reste toujours très en retard par rapport à celle du STOXX600 (Stoxx 600, voir disclaimer en bas du graphique) d’environ 6 à 7%.1

C’est ce que dévoile ce graphique qui nous montre que le secteur se trouve très proche de ses plus bas de 2018!

En clair, le risque/rendement potentiel pourrait être attractif à long terme mais actuellement à plus court terme le marché préfère nettement les secteurs plus cycliques comme l’énergie, les matières premières, les industriels et la technologie.

Dans le cas d'un indice de type « Price », les dividendes des actions ne sont pas réinvestis dans l'indice (contrairement à un indice de type « Total Return »). Vous trouverez plus d'informations sur cet indice sur STOXX® Europe 600 - STOXX & STOXX® Europe 600 Health Care - STOXX

Les performances passées ne constituent pas un indicateur fiable des résultats futurs.

1 Source: LSEG Refinitiv

2 Source: Kalëis 360

3 Source: LSEG Refinitiv

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.