Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

15 avril 2026

Nicolas Deltour

Head of Investment Strategy

Frédéric Heirebaudt

Investment Strategy

L’essentiel

Les matières premières ont connu une décennie difficile, mais après des années de sous-investissement, le prochain supercycle pourrait bien être à nos portes. Les supercycles des matières premières sont de longues périodes (souvent des décennies) au cours desquelles les prix des matières premières augmentent de manière structurelle en raison d'une forte demande et d'une offre limitée.

Les supercycles commencent souvent de la même manière. À un moment donné, la méfiance des investisseurs – due à la forte baisse des prix – est telle que les investissements dans les matières premières sont faibles, voire inexistants. Ce sous-investissement de longue date, notamment dans le secteur minier, pèse sur l'offre.

Cependant, en raison de changements structurels mondiaux, la demande recommence à augmenter. Mais l'offre ne suit pas: le sous-investissement de longue date, l'incapacité à mettre en service de nouvelles sources d'approvisionnement importantes et le faible nombre de nouvelles découvertes ces dernières années ont des conséquences. Logiquement, les prix augmentent.

La demande en matières premières est actuellement tirée par

Il n'est pas facile d'augmenter l'offre. Il y a la réalité géologique: les matières premières facilement accessibles ont probablement déjà été découvertes. Les coûts d'investissement pour les nouveaux projets sont exorbitants et il faut des années avant qu'une nouvelle mine ne soit productive. Des années de sous-investissement ont épuisé le pipeline des réserves futures.

La chaîne d'approvisionnement de nombreuses matières premières cruciales est vulnérable, car elle provient souvent en grande partie de quelques pays seulement. La concentration va d'ailleurs au-delà de l'extraction seule et s'étend également à la transformation. La Chine transforme par exemple près de 90% des métaux rares dans le monde. Ceux-ci sont d'une importance cruciale pour tout, des véhicules électriques aux systèmes de défense1.

Les nombreux conflits géopolitiques et commerciaux créent une prime de risque persistante qui se traduit par une hausse des prix des matières premières.

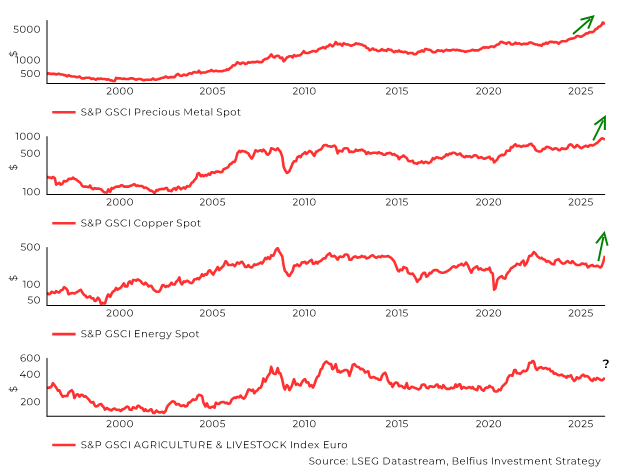

Le graphique ci-dessous montre que les hausses de prix ne constituent pas des mouvements isolés. De plus, il n'est pas exclu que les prix des produits agricoles augmentent également.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Dans le cas d'un indice de type "Total Return", les dividendes des actions sont réinvestis dans l'indice (contrairement à un indice de type "Price"). Vous trouverez de plus amples informations sur ces indices à l'adresse suivante: S&P Global Ratings | S&P Global

La tendance structurelle à la diversification vers les actifs réels a probablement un avenir prometteur. Les banques centrales continuent d'augmenter leurs réserves d'or, tandis que les investisseurs ont (re)découvert les matières premières comme une classe d'actifs leur permettant de diversifier davantage leurs investissements.

En effet, les prix des matières premières n'évoluent souvent pas dans le même sens que ceux des actions et des obligations. Ils constituent en outre une protection naturelle contre l'inflation et leur prix augmente souvent en cas de tensions géopolitiques.

| Lundi | US: Existing Home Sales |

| Mardi |

US: Producer Price Index US: Core Producer Price Index China: Balance of Trade |

| Mercredi | Euro area: Industrial Production |

| Jeudi | US: Initial Jobless Claims |

| Vendredi | Euro area: Balance of Trade |

Existing home sales:

Le nombre de logements existants vendus au cours d'une période donnée. Il s'agit d'un indicateur de la santé du marché immobilier.

Producer Price Index

Mesure la variation moyenne des prix perçus par les producteurs pour leurs produits. Il est utilisé pour évaluer l'inflation au niveau de la production.

Balance of Trade

La différence entre la valeur des exportations et des importations, indiquant s'il y a un excédent ou un déficit commercial.

Industrial Production

Une mesure de la production du secteur industriel. Elle donne un aperçu de l'activité économique.

Initial Jobless Claims

Le nombre de personnes déposant pour la première fois une demande d'allocations de chômage. Il s'agit d'un indicateur du marché du travail et de la santé économique.

1 Source: Commodities could be on the verge of a new super cycle – 18-09-2025

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.