Nicolas Deltour

Head of Investment Strategy

Elisa Machado Fernandez

Investment Strategy

27 mars 2026

Nicolas Deltour

Head of Investment Strategy

Elisa Machado Fernandez

Investment Strategy

Nous en sommes désormais à la quatrième semaine du conflit entre l’Iran, les États-Unis et Israël.

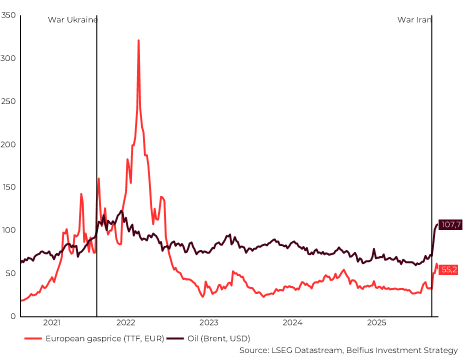

Depuis le début du conflit, plusieurs installations pétrolières et gazières ont été attaquées et le transport maritime par le détroit d’Hormuz est quasiment à l’arrêt. En conséquence, les prix du pétrole et du gaz ont fortement augmenté.

Graphique: Forte hausse des prix de l’énergie, même si les prix du gaz restent nettement inférieurs à ceux de 2022

La situation reste particulièrement tendue. Trump change régulièrement de ton: il a d’abord menacé l’Iran d’actions militaires supplémentaires si le détroit d’Hormuz n’était pas ouvert, puis il a déclaré que des discussions étaient en cours. Entre-temps, il envoie des troupes (au sol) supplémentaires. Ce mélange de signaux provoque une volatilité accrue sur les marchés.

Depuis le déclenchement du conflit, le marché américain a perdu -6% 1 et le marché européen -9%. Lundi 23 mars, nous avons observé une brève reprise après que Trump a évoqué d’éventuelles discussions, mais cette dynamique positive n’a pas tenu et les Bourses sont retombées dans le rouge.

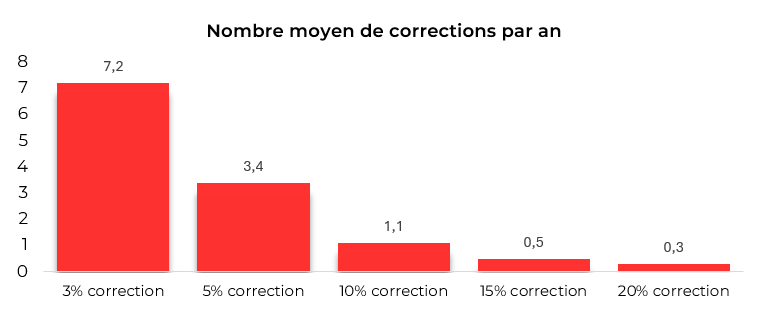

Il est important de souligner que la volatilité fait partie intégrante des marchés et que les corrections sont normales. En moyenne, le marché des actions connaît chaque année une correction d’environ 10%.

Graphique: Nombre de corrections de l’indice américain S&P 500 par an (depuis 1928)

Source: Carson Research, Belfius Investment Strategy

Les fortes fluctuations des dernières semaines montrent à quel point les investisseurs sont actuellement sensibles aux signaux géopolitiques. En même temps, l’histoire nous enseigne que les tensions géopolitiques ont rarement un impact durable sur les marchés financiers. Le contexte économique joue généralement un rôle bien plus important.

Au début de ce conflit, les conditions macroéconomiques semblaient plutôt favorables. La grande question est maintenant de savoir si le prix du pétrole, et donc l’inflation, restera suffisamment élevé longtemps pour affaiblir effectivement les perspectives économiques.

La récente hausse des prix du pétrole et du gaz rappelle la crise énergétique de 2022. Pourtant, la situation n’est pas tout à fait comparable. Avant l’invasion de l’Ukraine par la Russie, les prix du pétrole et du gaz avaient déjà fortement augmenté, ce qui avait porté l’inflation à 5% fin 2021. Les perturbations dans les chaînes d’approvisionnement causées par la pandémie n’avaient pas encore été totalement résorbées et la «demande de rattrapage» exerçait une pression supplémentaire sur les prix. Aujourd’hui, l’économie connaît une reprise modérée, sans les déséquilibres marqués entre l’offre et la demande qui caractérisaient 2022. La présidente de la Banque centrale européenne l’a également souligné dans son récent discours: « The initial shock has so far still been smaller » 2.

Par ailleurs, tant la banque centrale américaine que la banque centrale européenne ont maintenu leur taux directeur inchangé la semaine dernière. Elles attendent également d’y voir plus clair sur l’ampleur et la possible persistance de ce choc avant de prendre des mesures.

La durée et l’ampleur du conflit s’imposent clairement comme le facteur crucial pour les développements des marchés à venir.

Dans notre scénario de base, le conflit se poursuit encore quelques mois et la volatilité sur les marchés financiers reste élevée, en partie à cause de la communication imprévisible du président Trump. Progressivement, une solution est toutefois trouvée concernant l’approvisionnement énergétique: de nombreux pays ont un intérêt économique à garantir un flux stable de pétrole et de gaz et misent donc sur des solutions diplomatiques 3. Bien que l’Iran nie négocier, il tente néanmoins de ne pas aliéner d’importants partenaires comme la Chine en laissant naviguer des pétroliers de nations amies dans le détroit d’Hormuz.

Une fois le conflit terminé, les marchés d’actions pourraient fortement se redresser, d’autant plus que nous n’attendons pas de forte récession économique. Belfius reste donc constructif pour les actions, surtout à long terme. L’histoire nous enseigne que ce type d’événements peut généralement constituer un moment d’entrée intéressant.

Dans un deuxième scénario, le conflit s’intensifie, tant dans le temps qu’en intensité. Davantage d’infrastructures énergétiques sont touchées et le détroit d’Hormuz reste fermé plus longtemps. Dans ce cas, l’approvisionnement énergétique mondial est soumis à une pression accrue et les marchés financiers sont plus durement touchés. Même si le conflit prend finalement fin dans ce scénario, les dégâts aux infrastructures persistent. Par conséquent, tant l’économie que les marchés auront besoin de beaucoup plus de temps pour se rétablir. En raison des intérêts économiques des deux côtés, nous estimons cependant que ce scénario est peu probable.

Bien que l’évolution de la guerre soit impossible à prévoir, il est important, en tant qu’investisseur, de rester calme et de s’en tenir à la stratégie d’investissement définie à long terme.

1 Performance du S&P 500 et du Stoxx 600 entre le 28‑02‑26 et le 26‑03‑26, toujours en monnaie locale et en price index. Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs. Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez de plus amples informations sur cet indice sur S&P 500® | S&P Dow Jones Indices en op https://stoxx.com/index/sxxp/

2 Source : https://www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260325~ac2916a211.en.html

3 Source: Alpine Macro: "Chaoas, Credit, And Cycles" – 17-03-26

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.