Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

2 février 2026

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

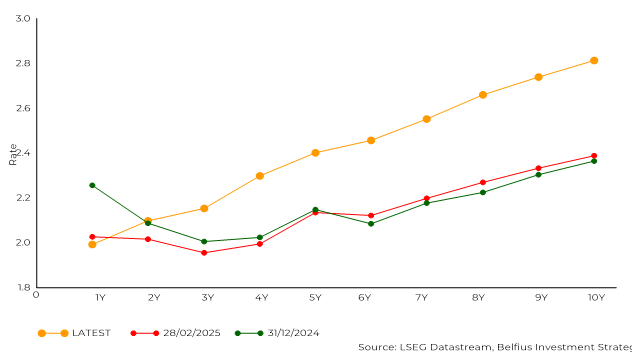

Les taux d'intérêt évoluent en fonction des attentes concernant l'économie et la politique des banques centrales. Les taux d'intérêt à court et à long terme n’évoluent pas toujours dans la même direction. Cela a été le cas dans la zone euro en 2025.

En janvier et février 2025, le taux à court terme a baissé. Les marchés financiers s'attendaient à ce que la Banque centrale européenne (BCE) réduise davantage son taux directeur en 2025, car l'inflation devait continuer à diminuer. Le taux à long terme est resté relativement stable.

Lorsque le taux à court terme baisse tandis que le taux à long terme reste stable, les spécialistes parlent d'un "bull steepening" de la courbe des taux, qui représente graphiquement le taux en fonction de la durée. Un "bull steepening" est souvent considéré comme un signe positif pour l'économie, car les marchés croient que la croissance va se rétablir sans créer de problème d'inflation. La baisse du taux à court terme rend les crédits à plus courte durée moins chers, ce qui stimule la consommation.

Graphique 1 : Évolution de la courbe des taux

Les performances passées ne sont pas un indicateur fiable des performances futures.

Fin février 2025, le taux d'intérêt à 1 et 2 ans oscillait déjà autour de 2%. Le taux directeur de la BCE était encore de 2,75% à ce moment-là, mais les marchés anticipaient déjà les futures baisses de taux. Celles-ci sont arrivées. Le 4 juin, la BCE a procédé à sa dernière baisse de taux, ramenant le taux directeur à 2%.

Avec une inflation proche de l'objectif et une économie qui, grâce aux plans d'investissement (notamment dans la défense et les infrastructures), pourrait accélérer, des baisses de taux supplémentaires n'étaient plus nécessaires. En décembre 2025, Isabel Schnabel, membre du comité de direction de la BCE, a même suggéré que la prochaine étape de la politique monétaire pourrait être une hausse des taux, plutôt qu'une baisse.

Les investisseurs sont devenus plus optimistes quant à la croissance future au cours de l'année 2025, et les taux à long terme ont progressivement augmenté. De plus, le financement de tous ces investissements augmentera l'offre d'obligations, ce qui exercera une pression à la hausse sur les taux à long terme. En termes techniques, on parle d'un "bear steepening", où le taux à long terme augmente plus que le taux à court terme, rendant ainsi la courbe des taux plus raide.

Une courbe des taux plus raide est une situation assez normale 1 , qui offre des opportunités pour les investisseurs.

Vous pouvez choisir des bons de caisse 2 avec différentes échéances, mais les titres de créances structurés 3 qui peuvent également être une forme supplémentaire de diversification.

Construire un calendrier d'échéances peut être une bonne idée. Si tous vos investissements ne sont pas bloqués pour la même durée, vous pouvez réagir de manière flexible aux nouvelles conditions du marché. Par exemple, planifiez une échéance chaque année pour les 5 ou 10 prochaines années. Cela donne plus de tranquillité d'esprit. En plus de votre réserve financière, vous savez qu'un investissement sera libéré chaque année et pourra être utilisé si nécessaire. Si vous n'avez pas besoin des fonds, vous pouvez examiner de nouvelles opportunités d'investissement chaque année. Ainsi, vous pouvez réagir plus rapidement lorsque les taux d'intérêt changent.

N'oubliez pas que l'investissement comporte des coûts et des risques. Plus d'informations sur les risques spécifiques peuvent être trouvées dans les documents (pré)contractuels du produit concerné.

1 Les investisseurs exigent généralement un rendement plus élevé pour les durées plus longues, car ils veulent une compensation pour la période pendant laquelle ils ne peuvent pas disposer de leur capital.

2 Un bon de caisse est une reconnaissance de dette émise par une banque. Vous prêtez donc de l'argent à la banque et, en retour, la banque paie un taux d'intérêt prédéterminé à des moments donnés. Belfius émet également des bons de caisse. Outre le paiement des intérêts, Belfius doit rembourser 100 % du capital investi à l'échéance. Ces bons de caisse sont soumis à la législation belge (État d'origine: Belgique).

3 Les titres de créance structurés sont des produits complexes qui ne sont peut-être pas faciles à comprendre. Le rendement potentiel des instruments structurés est lié à l'évolution d'un ou plusieurs actifs sous-jacents (actions, matières premières, indices…).Il existe des titres de créance structurés assortis d'un droit au remboursement total, partiel ou nul du capital investi. Même si vous avez droit au remboursement total ou partiel du capital investi, celui-ci n'est pas garanti. En outre, il existe d'autres risques liés à ces instruments financiers

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.