Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

19 novembre 2025

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

De nombreux investisseurs s'interrogent sur la signification de la faible prime de risque actuelle sur les marchés américains. Est-ce le signe avant-coureur d'une bulle spéculative? Pour répondre à cette question, il faut d'abord comprendre ce qu'est une prime de risque, pourquoi elle est actuellement faible et, surtout, ce que cela signifie réellement pour les marchés.

La prime de risque est la rémunération qu'un investisseur attend lorsqu'il investit dans un actif risqué, tel qu'une action, plutôt que dans un placement considéré comme moins risqué, par exemple certaines obligations d'État. En d'autres termes, il s'agit de la différence de rendement attendu entre deux placements.

En théorie, plus un placement est risqué, plus le rendement attendu est élevé et plus la prime de risque requise est importante. À l'inverse, une faible prime de risque pour les actions peut indiquer que ces marchés sont surévalués, ce qui reflète une attitude trop optimiste des investisseurs.

Les investisseurs sont souvent confrontés au choix entre les obligations et les actions, ce qui signifie que ces actifs sont en concurrence les uns avec les autres. Il semble donc logique de comparer leurs rendements.

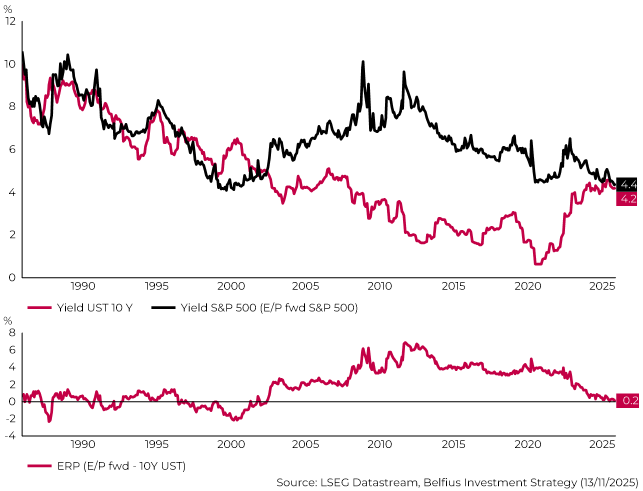

Le « modèle Fed »1 met l'accent sur cette relation, la prime de risque étant calculée comme la différence entre le rendement de l'indice boursier américain S&P 500 (4,4%)2 et le rendement des obligations d'État américaines à 10 ans (4,2%).

En d'autres termes, les investisseurs ne perçoivent actuellement pratiquement aucune prime de risque (4,4% - 4,2% = 0,2%) pour détenir des actions par rapport aux obligations américaines, ce qui pourrait indiquer une euphorie excessive sur les marchés.

Graphique 1: Prime de risque du S&P 500 (écart de rendement entre le S&P 500 et les obligations d'État américaines à 10 ans)

Les rendements passés ne constituent pas un indicateur fiable des rendements futurs

Dans le cas d'un indice de type « Price », les dividendes des actions ne sont pas réinvestis dans l'indice (contrairement à un indice de type « Total Return »). Vous trouverez plus d'informations sur cet indice sur S&P 500® | S&P Dow Jones Indices

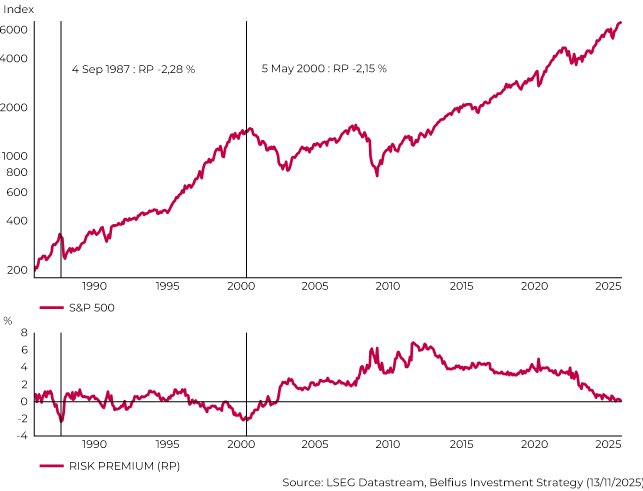

Au cours des 40 dernières années, une prime de risque nulle n'était pas un signe direct de l'éclatement d'une bulle.

Dans les années 1990, par exemple, la prime de risque est restée longtemps proche de 0%, sans que cela n'empêche le S&P 500 de poursuivre sa forte hausse. L'optimisme marqué quant aux perspectives économiques et technologiques, ainsi que les rendements obligataires élevés, expliquaient alors la faiblesse de la prime de risque.

En revanche, lorsque la prime de risque a atteint -2% en septembre 1987, puis en mai 2000, le S&P 500 a corrigé ses cours au cours des mois suivants.

Graphique 2: Évolution du S&P 500 et de la prime de risque

Dans le cas d'un indice de type « Price », les dividendes des actions ne sont pas réinvestis dans l'indice (contrairement à un indice de type « Total Return »). Vous trouverez plus d'informations sur cet indice sur S&P 500® | S&P Dow Jones Indices

Les rendements passés ne constituent pas un indicateur fiable des rendements futurs.

Après l'éclatement de la bulle Internet, la prime de risque est restée à un niveau élevé pendant près de deux décennies, en partie en raison de la politique monétaire très accommodante et des taux d'intérêt extrêmement bas.

Une prime de risque négative n'est toutefois pas une condition nécessaire à une correction. Lors de la grande crise financière de 2008, la prime de risque était élevée. La prime de risque est un indicateur intéressant, mais son pouvoir explicatif est limité pour les performances boursières à court terme.

Depuis 2022, le retour de l'inflation a incité la Réserve fédérale américaine (Fed) à relever ses taux directeurs, ce qui a entraîné une hausse des taux d'intérêt à long terme et une baisse mécanique de la prime de risque. Des valorisations plus élevées ont également contribué à cette baisse.

De plus, le modèle de la Fed ne tient compte que des bénéfices attendus pour les 12 prochains mois. Cependant, si le marché anticipe une hausse durable et forte des bénéfices à plus long terme, le cours des actions augmente, ce qui fait baisser la prime de risque sans nécessairement entraîner une surévaluation.

En d'autres termes, les investisseurs paient non seulement pour les bénéfices de l'année à venir, mais aussi pour le potentiel de croissance à long terme.

Cette dynamique est particulièrement évidente dans le secteur technologique, largement stimulé par l'essor de l'intelligence artificielle (IA). Ces entreprises, qui représentent une part importante du marché américain, ont des perspectives de croissance élevées en termes de bénéfices à long terme.

Il est également probable que les investisseurs tablent sur une augmentation de la productivité américaine grâce à la technologie et à l'IA. Les valorisations boursières plus élevées ne seraient alors pas basées sur la spéculation, mais aussi sur une attente réelle de croissance structurelle des bénéfices.

La prime de risque est un indicateur de la perception du risque sur les marchés. Son faible niveau actuel reflète la grande confiance des investisseurs.

Cette situation peut toutefois rendre les marchés plus sensibles: la moindre révision à la baisse des bénéfices ou un choc macroéconomique pourrait provoquer des mouvements rapides et parfois brutaux. Une hausse soudaine des taux d'intérêt à long terme, qui ramènerait la prime de risque à un niveau fortement négatif – comme ce fut le cas en 1987 ou en 2020 – serait également un signal inquiétant.

Tant que la croissance des bénéfices reste solide et que les perspectives à long terme restent favorables, les marchés ont encore un potentiel de croissance, même dans un environnement où la prime de risque est faible. Cela explique pourquoi Belfius reste optimiste quant aux investissements en actions dans un portefeuille bien diversifié.

1 https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr714.pdf

2 Le rendement du S&P 500 est calculé en divisant les bénéfices attendus pour les 12 prochains mois par le prix actuel de cet indice. Il s'agit en fait de l'inverse du célèbre « ratio cours/bénéfice » ou « price-to-earnings ratio » en anglais. Données au 13/11/2025.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.