Nicolas Deltour

Head of Investment Strategy

Philippe Evrard

Investment Strategy

5 novembre 2025

Nicolas Deltour

Head of Investment Strategy

Philippe Evrard

Investment Strategy

Jamie Dimon, PDG de JPMorgan, met en garde contre une augmentation des faillites sur le marché du crédit privé. Des parallèles sont établis avec la crise financière de 2008. Est-ce justifié?

La faillite de First Brands, fournisseur de pièces automobiles, renforce la crainte du PDG de JPMorgan que d'autres entreprises connaissent des problèmes de crédit. Un cafard, en l'occurrence une entreprise en difficulté, n'apparaît jamais seul. Si vous voyez un cafard, il y en a probablement d'autres. Soyez vigilants, tel est le message de Jamie Dimon.1

Andrew Bailey, directeur de la Banque centrale du Royaume-Uni, s'inquiète également de la faillite de First Brands. Il constate en outre l'émergence des mêmes structures financières qu'au moment de la crise financière, où les crédits sont fractionnés et reconditionnés pour être ensuite revendus.2 Le retour des « asset backed securities » (ABS) inquiète les investisseurs.

Les investisseurs ont-ils raison de s'inquiéter ou la situation est-elle différente de celle qui prévalait pendant la crise financière?

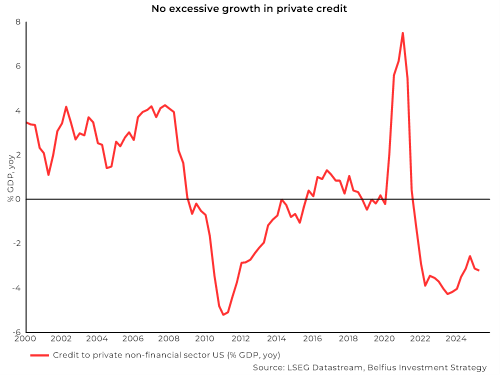

Le graphique ci-dessous montre la croissance de la dette privée en pourcentage de la taille de l'économie, le PIB (Produit Intérieur Brut). Nous constatons qu'à l'approche de la crise financière, la dette a augmenté plus rapidement que l'économie. Cette situation n'était pas viable. Si nous examinons les dernières années, nous constatons que la dette privée croît moins rapidement que l'économie. En 2020, pendant la pandémie de coronavirus, nous avons logiquement assisté à une forte augmentation temporaire. Depuis lors, la croissance du crédit ne semble toutefois pas être une source d'inquiétude.

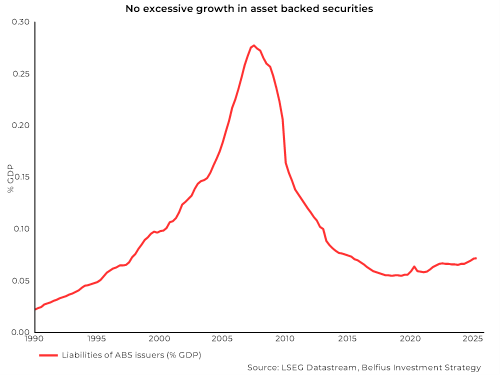

Même la croissance des titres adossés à des actifs, qui préoccupe Andrew Bailey, n'est pas si extrême si l'on se réfère au passé. Le graphique ci-dessous montre l'importance de ces instruments par rapport à la taille de l'économie. Entre 1990 et 2007, nous avons assisté à une augmentation exponentielle qui a finalement débouché sur la crise financière. Depuis lors, leur volume a fortement diminué. Bien que nous observions une légère augmentation ces dernières années, celle-ci n'est en aucun cas comparable à la période qui a précédé la crise financière.

Les avertissements concernant la dette privée et le recours à l'ingénierie financière semblent exagérés. Bien qu'il existe certainement des entreprises en difficulté financière, cela ne signifie pas pour autant qu'il s'agisse d'un risque généralisé. Les données montrent clairement que la situation actuelle n'est pas comparable à celle de la crise financière.

N'oublions pas non plus que Jamie Dimon met en garde contre une récession économique depuis plusieurs années déjà. Fin 2023, il a souligné que les investisseurs ne devaient pas être trop optimistes quant à l'économie. Les investisseurs qui ont vendu leurs actions sur la base de cet avertissement ont probablement manqué des rendements considérables.

2 Source: US firm collapses ringing 'alarm bells', says Bank of England chief

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.