Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

17 septembre 2025

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

La courbe des taux d'intérêt est une représentation graphique des taux d'intérêt sur différentes durées. En général, les taux à court terme sont inférieurs aux taux à long terme. Cela est logique : les investisseurs exigent un rendement plus élevé pour les durées plus longues, car ils souhaitent être compensés pour la période pendant laquelle ils ne peuvent pas disposer de leur capital.

Les taux d'intérêt à long terme reflètent les prévisions de croissance et d'inflation futures, auxquelles s'ajoute une prime pour la capacité de remboursement du débiteur. Les taux d'intérêt à court terme sont principalement déterminés par la politique des banques centrales qui ont un objectif d'inflation. Si l'inflation augmente, elles la freineront en augmentant les taux d'intérêt à court terme dans l'espoir de ralentir l'économie et ainsi de mettre un terme à la hausse des prix.

À partir de la mi-2022, les banques centrales du monde entier ont relevé leurs taux d'intérêt. Ce n'est que deux ans plus tard que l'inflation a suffisamment baissé pour permettre les premières baisses de taux. Au cours de la période 2023-2024, les titres à court terme ont rapporté plus que les titres à long terme. De nombreux clients ont donc opté pour des durées courtes et ont aujourd'hui des échéances dans leur portefeuille.

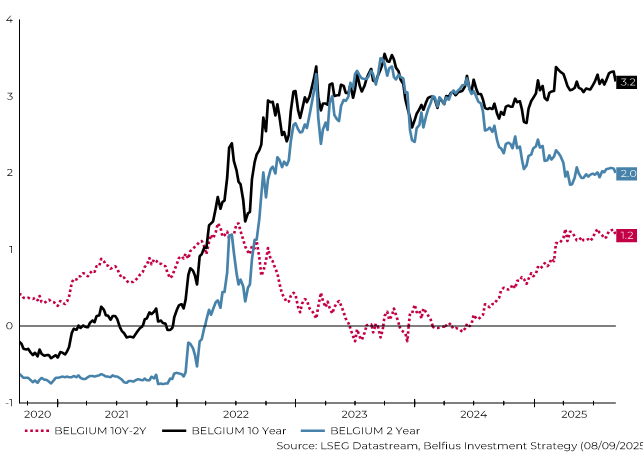

Depuis début 2025, l'écart de taux d'intérêt est redevenu positif, tant aux États-Unis que dans la zone euro. Nous examinons plus en détail l'évolution des taux d'intérêt pour les taux d'intérêt publics belges.

La Banque centrale européenne fixe les taux d'intérêt journaliers et influence ainsi principalement les taux d'intérêt jusqu'à 2 ans. À partir de 10 ans, on parle de taux d'intérêt à long terme; entre les deux se situe le moyen terme, qui est le plus apprécié des investisseurs.

Le graphique ci-dessous montre la forte baisse des taux d'intérêt à deux ans, tandis que les taux à dix ans ont progressivement augmenté depuis la fin de l'année dernière.

Les rendements passés ne sont pas un indicateur fiable des rendements futurs.

Plusieurs raisons expliquent la hausse des taux d'intérêt à long terme. Dans l'ensemble, l'économie se maintient et les pouvoirs publics continuent d'investir. De plus, les investisseurs sont de plus en plus attentifs aux finances publiques et exigent des taux d'intérêt plus élevés pour compenser le risque qu'un gouvernement ne rembourse pas ses dettes à long terme.

Pour en savoir plus sur l'économie et les taux d'intérêt, tant dans la zone euro qu'aux États-Unis, ne manquez pas la mise à jour mensuelle de Belfius Strategic Research.

Répartissez vos placements sur différentes durées. Il peut être judicieux d'établir un calendrier des échéances. Si tous vos placements ne sont pas fixés à la même échéance, vous pouvez réagir avec souplesse aux nouvelles conditions du marché. Prévoyez par exemple une échéance chaque année pour les 5 ou 10 prochaines années. Cela vous apportera une plus grande tranquillité d'esprit. Outre votre réserve financière, vous savez qu'un investissement sera libéré chaque année et pourra être utilisé si nécessaire. Si vous n'avez pas besoin de ces avoirs, vous pouvez examiner chaque année de nouvelles opportunités d'investissement. Vous pouvez ainsi réagir plus rapidement lorsque les taux d'intérêt changent.

Vous pouvez opter pour des bons de caisse de différentes durées, mais les instruments de dette structurés peuvent également constituer une forme supplémentaire de diversification. Dans la gamme Belfius, vous trouverez régulièrement des placements structurés qui tirent parti de la différence entre les taux d'intérêt à court et à long terme. Ces produits se composent généralement de deux périodes. Au cours de la première période, l'investisseur reçoit généralement un coupon fixe, légèrement supérieur au taux d'intérêt en vigueur sur le marché. En effet, au cours de la deuxième période, un coupon variable est versé, qui tire parti de la différence entre les taux d'intérêt. Pour plus d'informations sur ces produits, veuillez vous adresser à nos agences. Ces produits nécessitent une explication et ne sont proposés qu'après consultation en agence. N'oubliez pas que les investissements comportent des coûts et des risques. Vous trouverez plus d'informations sur les risques spécifiques dans les documents (pré)contractuels du produit concerné.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

En investissant dans des obligations, vous prêtez de l'argent à une entreprise ou à un gouvernement. Une obligation donne droit à un intérêt (généralement) fixe et au remboursement du capital investi à l'échéance. Votre capital n'est toutefois pas garanti. Par exemple, si l'émetteur n'est pas en mesure de rembourser ses dettes à l'échéance, vous courez le risque de perdre tout ou partie du montant investi. Il existe également d'autres risques liés aux obligations, tels que le risque de change et le risque d'inflation.

Un bon de caisse est une reconnaissance de dette émise par une banque. Vous prêtez donc de l'argent à la banque et, en échange, celle-ci vous verse un intérêt prédéterminé à des dates fixes. Belfius émet également des bons de caisse. Outre le paiement des intérêts, Belfius doit rembourser 100 % du capital investi à l'échéance finale. Ces bons de caisse sont soumis au droit belge (État d'origine : Belgique).

Un titre de créance structuré est un titre de créance émis principalement par des institutions financières. Contrairement à une obligation classique, le rendement (sous forme de coupon ou de plus-value à l'échéance) d'un titre de créance structuré est lié à un ou plusieurs facteurs sous-jacents, tels que les taux d'intérêt, les actions ou les matières premières. Certaines émissions peuvent être remboursées par anticipation à l'initiative de l'émetteur (ce que l'on appelle un « call ») ou à l'initiative de l'investisseur (ce que l'on appelle un « put »).