Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

28 août 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

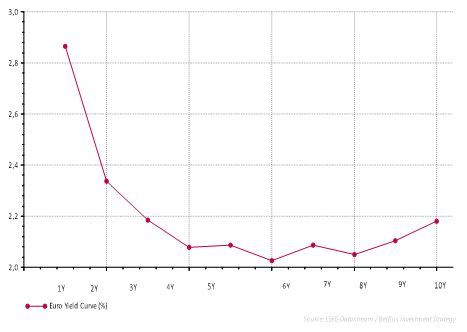

Les observations vont en ce sens. Au cours des 30 dernières années, les taux des obligations d’état allemand à 1 an ont été supérieurs aux taux à 10 ans dans moins de 10% des cas. En excluant la dernière inversion de la courbe qui a débuté en novembre 2022, ce pourcentage tombe même aux alentours de 1%1.

Graphique: Courbe des taux allemands au 19/8/2024

Les performances passées ne sont pas un indicateur fiable des résultats futurs.

La courbe inversée trouve son origine dans la politique monétaire restrictive menée par la Banque Centrale Européenne (BCE) en 2022, à travers des taux directeurs élevés. À cette époque, l’inflation avoisinait les 10% et une réaction vigoureuse s’imposait afin de ramener l’inflation proche de l’objectif de 2%. En un peu plus d’un an, la BCE faisait ainsi passer son taux d'intérêt à court terme officiel de -0.5% à 4%.

Entretemps de nets progrès ont été réalisés sur le front de l’inflation bien que celle-ci ne soit pas complètement sous contrôle. L’inflation est ressortie à 2,6% au mois de juillet et l’inflation de base, hors énergie et produits alimentaires, est restée un peu plus élevée à 2,9%2.

Les chiffres de la croissance économique du premier semestre ont confirmé le redressement économique dans la zone euro. Cependant cette croissance n’est pas uniforme entre les États membres et des indicateurs de confiance suggèrent un affaiblissement de l’activité au troisième trimestre.

L’amélioration du niveau de l’inflation avait amené la BCE à relâcher la pédale de frein économique, en abaissant ses taux directeurs de 0,25% en juin. Belfius Research table sur deux baisses de taux supplémentaires en 2024 en vue de soutenir l’économie. Les taux court terme devraient encore baisser.

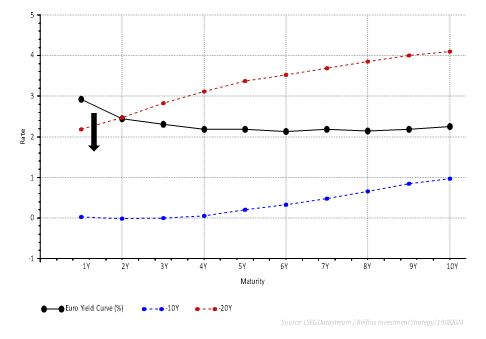

L’évolution des taux longs reste incertaine. Les taux à 10 ans sont aujourd’hui nettement supérieurs à ce qu’ils étaient il y a 10 ans. Le contexte économique a cependant fortement changé. Les différentes crises (crise financière en 2008, crise de l’euro…) avaient entrainé la BCE dans une longue période de politique monétaire ultra-accommodante et provoqué une forte baisse des taux.

De nombreux éléments plaident aujourd’hui en faveur de taux structurellement plus élevés. Il en va ainsi concernant la démographie, la déglobalisation, la décarbonisation… . Belfius Research prévoit une légère hausse des taux des obligations d’état allemand à 10 ans, de 2,2% (au 19/8) à 2,4% dans un an.

Si cela se confirme, nous devrions assister à une baisse des taux court terme et a un aplatissement de la courbe des taux, suivi éventuellement d’une pentification pour retrouver une courbe dite « normale ».

Graphique: Courbe des taux dans la zone euro (actuelle, il y a 10 ans, il y a 20 ans)

Les performances passées ne sont pas un indicateur fiable des résultats futurs.

La durée d’une obligation constitue un élément essentiel dans l’évaluation du risque. Ainsi, l’investisseur détenant une obligation de courte durée court un risque de réinvestissement. Bénéficiant actuellement d’un taux potentiel plus élevé, il risque toutefois de devoir replacer son argent à un taux plus bas. Quant à l’investisseur optant pour une obligation de longue durée, il court le risque d’une hausse potentielle des taux long terme. Ayant fixé le rendement potentiel sur une longue période, cette hausse de taux rendrait son obligation moins attrayante, d’où une baisse de son prix.

Dans la zone euro, la courbe de taux offre encore des opportunités. La conjonction de la dynamique de croissance économique et de l’inflation devrait amener la BCE à abaisser ses taux court terme. Dans ce contexte, nous privilégions les obligations d’entreprises de durée moyenne, ce qui peut attenuer le risque de réinvestissement.

Source: Investment Strategy

1 Calculs réalisés par Investment Strategy basé sur les données de LSEG Datastream

2 Les chiffres macroéconomiques cités peuvent être consultés à l'adresse suivante: https://tradingeconomics.com

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne constitue pas un conseil en investissement individuel ni une recommandation d’investissement ou une analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.