Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

10 avril 2024

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

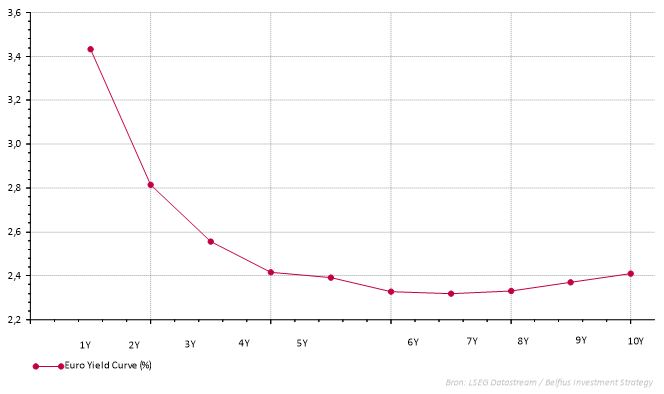

En Europe, la courbe des taux est inversée. Autrement dit, les obligations à court terme offrent un rendement supérieur aux obligations à moyen ou long terme. Il s’agit d’un phénomène rare. En général, plus les investisseurs investissent à long terme, plus ils exigent un taux élevé. Une obligation à 10 ans implique en effet un risque plus élevé qu’une obligation à 1 an.

Les résultats obtenus dans le passé ne constituent pas un indicateur fiable des résultats futurs.

Comment expliquer qu’une obligation d'État allemande à 1 an offre un rendement supérieur d’environ 1% à une obligation d'État à 5 ans (voir graphique ci-dessus)? La réponse se situe au niveau de la Banque centrale européenne (BCE).

Mi-2022, la BCE a commencé à relever ses taux pour lutter contre l’inflation, avec pour conséquence une baisse des investissements des entreprises et des dépenses des consommateurs. Au fur et à mesure que l’économie ralentit, la pression sur les prix diminue et l’inflation aussi. La croissance économique en Europe est aujourd’hui très faible. Au dernier trimestre de 2023, l’Allemagne a même fait face à une croissance économique négative. Dans ce contexte de faible conjoncture, l’inflation a baissé plus que prévu initialement. La BCE a dès lors revu ses prévisions d’inflation pour 2024 de 2,7% à 2,4%. L’inflation semble donc évoluer vers l’objectif des 2%.

Le recul de l’inflation permet donc à la BCE de mener une politique monétaire plus accommodante. La faible croissance en Europe implique une certaine urgence. À terme, une politique trop restrictive pourrait en effet entraîner une récession économique en Europe. Dans sa dernière allocution, Christine Lagarde, responsable de la BCE, a indiqué ne pas disposer de suffisamment de data pour changer son fusil d’épaule. D’ici juin, toutefois, la BCE devrait avoir suffisamment de données en main pour procéder à une première baisse de taux. À moins que l’inflation augmente fortement d’ici-là, nous pouvons donc anticiper une baisse des taux d’ici deux mois.

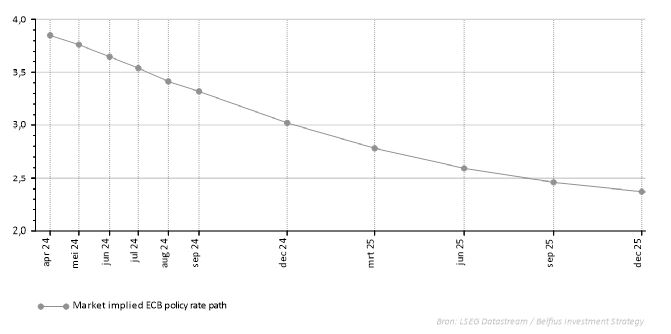

Selon le marché, cette baisse des taux sera la première d’une longue série. La graphique ci-dessus indique l'évolution du taux de la BCE attendue par le marché.

La perspective d’une baisse des taux explique la courbe inversée. Les investisseurs obligataires acceptent, par exemple, un taux plus faible sur les obligations à cinq ans qu’à un an parce qu’ils prévoient une baisse sensible des taux.

Nous anticipons une baisse des taux à court et moyen terme. Autrement dit, nous disposons actuellement d’une opportunité unique pour encore profiter des taux attrayants. Dans ce contexte, il importe donc de verrouiller ces taux à long terme.

Parmi les obligations et les autres titres de la dette, nous privilégions donc le moyen terme. Les obligations à court terme offrent certes un taux attrayant mais comportent un risque important. Lorsque l’obligation arrivera à échéance, l’investisseur devra potentiellement réinvestir à un taux nettement inférieur. En verrouillant ce taux sur le long terme, nous réduisons ce risque. Étant donné que les obligations à (très) long terme n’offrent pas de taux supplémentaire, nous limitons nos positions dans ce segment de la courbe.

Nous privilégions les obligations d’entreprise par rapport aux obligations d'État. Les taux d’endettement élevés dans la zone euro impliquent selon nous un risque élevé à long terme. Par ailleurs, les obligations d’entreprise offrent en moyenne un taux plus élevé. Qui plus est, ces obligations ont une durée moyenne d’environ 4 à 5 ans. Elles sont donc conformes à notre conviction qui prône un investissement à moyen terme dans le volet obligataire. La durée moyenne des obligations d'État européennes est sensiblement plus élevée, à savoir environ 8 ans.

Nous anticipons une baisse des taux au cours des prochains mois. Nous pouvons encore profiter pour l’instant de taux obligataires attrayants. Pour ce faire, nous investissons dans des obligations à moyen terme afin de pouvoir fixer le taux sur une plus longue période. Les obligations d’entreprise peuvent offrir un taux moyen attrayant supérieur au taux moyen des obligations d'État.

Source: Investment Strategy

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé(e), ni d’analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.