Nicolas Deltour

Head of Investment Strategy

6 décembre 2023

Nicolas Deltour

Head of Investment Strategy

Après près de deux ans de pressions inflationnistes, les marchés commencent à respirer.

La bataille contre la surchauffe des prix prend la bonne direction. L’inflation en zone euro est fortement redescendue à 2,4%, contre une inflation à deux chiffres il y a encore un an.

L’ensemble des principaux facteurs inflationnistes est en décrue.

Le marché de l’emploi semble enfin se détendre, à un « juste » niveau permettant à la fois d’éviter la surchauffe et le « hard landing » (= atterrissage violent de l’économie). Il y a aujourd’hui nettement moins de tensions sur les niveaux des salaires, y compris aux Etats-Unis.

Les prix énergétiques sont largement en baisse par rapport au pic de 2022, et il en va de même pour les ressources alimentaires et le transport. La plupart des pénuries se sont dissipées.

La tendance des chiffres liés à l’inflation devrait donc rester baissière en 2024, des deux côtés de l’Atlantique.

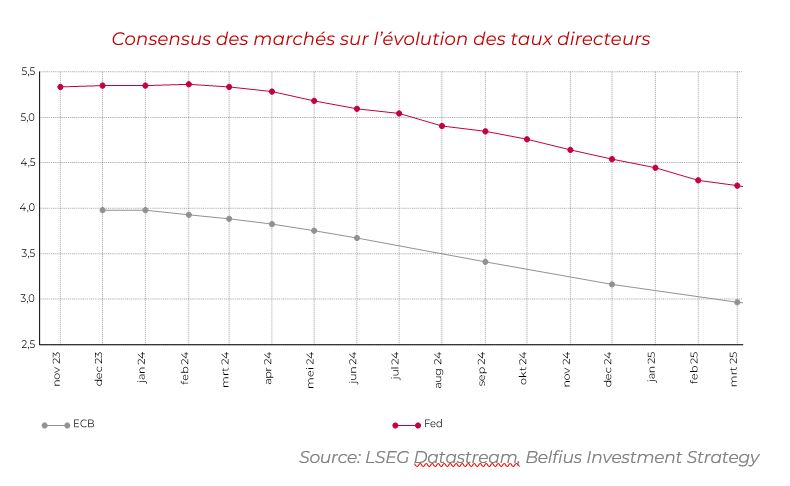

L’inflation étant bien orientée, les Banques Centrales n’ont plus de raison d’augmenter encore leurs taux directeurs.

En conséquence, les taux pourraient plafonner, puis se tasser dans les 12 mois à venir.

Pour ce qui est du plafonnement, il est même confirmé du bout des lèvres, et entre les lignes, par les banquiers centraux eux-mêmes.

Quant à la baisse même des taux, c’est clairement ce à quoi les marchés s’attendent.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

Sur la base de ces attentes, par anticipation de la baisse des taux directeurs, les taux longs (qui reflètent plus le sentiment des marchés) se sont tassés en novembre, même si les banques centrales tentent de tempérer les enthousiasmes dans leurs discours.

A tel point que tant les marchés d’actions que les marchés d’obligations ont affiché de très belles performances durant le moins de novembre. Le rebond semble s’élargir, ce qui pourrait confirmer le fameux rallye de fin d’année.

Un des premiers bénéficiaires de ce contexte est -à nouveau- le secteur technologique. Si les cours de certaines sociétés technologiques se sont un peu consolidés en été, après la formidable ascension du premier semestre, la stabilisation, voire le plafonnement des taux est une excellente nouvelle pour ce secteur. Une baisse des taux longs est souvent profitable pour les valeurs dites de croissance, et la technologie y figure en bonne place.

Etant données les attentes des marchés sur ce front, le secteur technologique opère donc son retour en grâce au sein des convictions d’investissements. D’autant que les perspectives de bénéfices ne sont pas en reste.

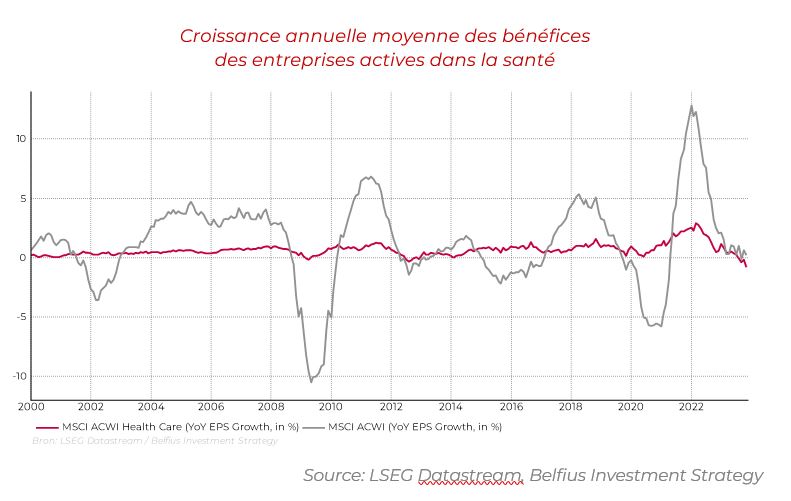

Un autre secteur pourrait se distinguer dans les prochains mois, car moins sensible aux cycles économiques: La santé.

Pour mémoire, le marché s’attend à un atterrissage en douceur de l’économie. C’est en tout cas l’objectif affiché par les banques centrales. Or, non seulement le secteur de la santé peut se prévaloir d’ une croissance des bénéfices historiquement élevée, il peut aussi et surtout compter sur la stabilité de cette évolution.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

Un autre secteur sans doute moins cyclique, et dont les valorisations sont redevenues attractives suite à la hausse générale des taux, et portés par de puissantes méga-tendances: la révolution verte et la transition énergétique. Voir à ce propos notre article publié la semaine dernière sur l’énergie solaire.

Enfin, voire surtout: le monde obligataire reste intéressant, et bien plus rémunérateur qu’il y a 18 mois. Dans cette classe d’actifs, nous préférons les obligations d’entreprises de bonne qualité aux obligations d’État.

Nous maintenons une allocation équilibrée entre actions et obligations dans nos portefeuilles. Les obligations offrent aujourd’hui de vraies opportunités, car les taux d’intérêt, notamment pour les obligations de bonne qualité de crédit, sont à un bon niveau.

En bref, nous privilégions les secteurs moins exposés au cycle au sein de notre portefeuille actions, comme la technologie et la santé. Les obligations restent intéressantes et nous privilégions les obligations d’entreprises de qualité.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé(e), ni d’analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les entreprises ne sont mentionnées qu’à titre d’exemples et ne constituent pas une recommandation d'achat.

Les résultats du passé, les résultats simulés du passé, ou les prévisions de résultats futurs d’un instrument financier, un indice financier ou un service d'investissement ne constituent pas des indicateurs fiables des résultats futurs.

Les résultats bruts peuvent être influencés par des commissions, indemnités et autres charges. Les prestations libellées dans une autre devise que celle du pays de résidence de l’investisseur sont soumises à des fluctuations du cours du change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un régime fiscal spécifique, cette information dépend de la situation individuelle de chaque investisseur et celle-ci peut être soumise à des modifications.