Nicolas Deltour

Head of Investment Strategy

Philippe Evrard

Investment Strategy

29 novembre 2023

Nicolas Deltour

Head of Investment Strategy

Philippe Evrard

Investment Strategy

Le secteur de l’énergie solaire a connu des moments compliqués ces derniers temps. Plusieurs facteurs sont à l’origine de ces difficultés. Pourtant, les perspectives montrent un avenir des plus intéressants. Un décodage est donc nécessaire.

Le secteur a fondamentalement été secoué par trois facteurs : le prix des matières premières, le rôle de la Chine et l’impact des taux d’intérêt.

En ce qui concerne les matières premières, l’offre mondiale de panneaux solaires a été plafonnée ces 3 dernières années en raison du manque de disponibilité du polysillicium (le composant principal des panneaux photovoltaïques). Les ruptures de chaînes d’approvisionnement suite au covid sont en effet passées par là. Et ce n’est que très récemment (à partir du second semestre 2023) que l’offre a à nouveau équilibré la demande.

Malgré cette limitation, signalons que l'énergie solaire a quand même représenté les deux tiers de la nouvelle capacité mondiale d'énergie renouvelable installée en 2022.

La Chine est l’acteur ultra dominant dans ce secteur : il a la mainmise sur quasi 90% de la chaîne de valeur du solaire ! De plus, la stratégie chinoise met le paquet sur le renouvelable : plus de la moitié des nouvelles capacités installées dans le monde en 2022 viennent de Chine, et cela continue de progresser : lors du premier semestre de cette année, elle a déjà installé la même puissance que pour toute l’année 2022. Son objectif de puissance solaire et éolienne installée pour 2030 (à savoir 1 200 Gigawatts) devrait être atteint avec cinq ans d’avance1.

Actuellement, la Chine est en surcapacité de production de modules solaires, ce qui tire les prix mondiaux vers le bas. Il en va de même pour la production du polysillicium (la surcapacité de production mondiale a fait chuter les cours de 40% depuis le début de l’année).

Le secteur du renouvelable est gros consommateur de liquidités, pour financer la recherche et les installations. Le coût de ces liquidités généralement empruntées a naturellement fortement augmenté vu l’évolution des taux d’intérêt, ce qui a pénalisé ce secteur plus fortement que d’autres. De plus, l’inflation des matières premières (dont les métaux rares) ainsi que des salaires a également pesé lourd dans le modèle économique de ces sociétés.

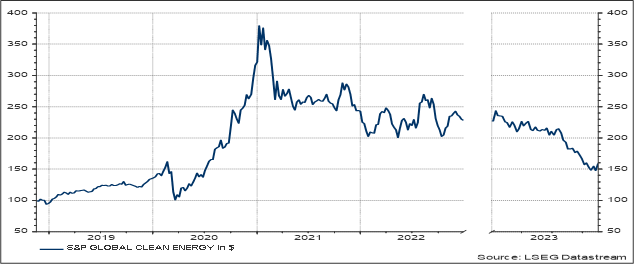

Comme le montre ce graphique, l’indice S&P Global Clean Energy2, qui comprend les 100 plus grandes sociétés actives dans les énergies renouvelables, a perdu un tiers de sa valeur depuis le début de l’année. Certaines entreprises sont même évaluées à un niveau inférieur à leur valeur comptable3.

L’UE a adopté en octobre un relèvement de ses ambitions climatiques à l’horizon 2030, càd demain. Le nouvel objectif de la part des énergies renouvelables dans notre mix énergétique passe à 42.5% contre 32% auparavant4.

Des moyens conséquents sont sur la table tant aux Etats-Unis (l’Inflation Reduction Act) qu’en Europe (RePowerEU entre autres) pour soutenir la filière du renouvelable. Tout bénéfice pour les sociétés actives dans ce secteur.

Avec une inflation qui est en baisse constante de part et d’autre de l’Atlantique, la pression sur les taux d’intérêt devient moins forte. Ce qui est tout bénéfice pour les actions et singulièrement pour les technologiques. Les conditions pour un rallye boursier de fin d’année sont donc réunies.

Depuis début novembre, l’indice S&P Global Clean Energy a regagné plus de 8%5.

Le prix de l’électricité étant lié au prix du gaz, son prix d’achat devrait soutenir davantage les sources de revenus des producteurs, ce qui est bénéfique pour la filière.

Pour finir, selon l’Agence Internationale de l’Energie, le solaire devrait devenir la plus importante source de production d’électricité mondiale en 2027, devant le charbon et le gaz6.

En résumé, les perspectives liées au secteur de l’énergie solaire tant sur le court terme que sur le long terme montrent des éléments très intéressants.

1 Source: Candriam

2 Indice «Price Index». Dans le cas d’un indice de type «Price» les dividendes des actions ne sont pas réinvestis dans l’indice (par opposition à un indice de type «Total Return»).

3 Source: Candriam

4 Source: https://energy.ec.europa.eu/topics/renewable-energy/renewable-energy-directive-targets-and-rules/renewable-energy-targets_en

5 Source: Refinitiv

6 Source: https://www.iea.org/data-and-statistics/charts/share-of-cumulative-power-capacity-by-technology-2010-2027

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé(e), ni d’analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les résultats du passé, les résultats simulés du passé, ou les prévisions de résultats futurs d’un instrument financier, un indice financier ou un service d'investissement ne constituent pas des indicateurs fiables des résultats futurs.

Les résultats bruts peuvent être influencés par des commissions, indemnités et autres charges. Les prestations libellées dans une autre devise que celle du pays de résidence de l’investisseur sont soumises à des fluctuations du cours du change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un régime fiscal spécifique, cette information dépend de la situation individuelle de chaque investisseur et celle-ci peut être soumise à des modifications.